Janvier 2021

Revue trimestrielle

| Actions (monnaie locale) | 31.12.2020 | Performance 4e trimestre | Performance année 2020 |

|---|---|---|---|

| Suisse SPI | 13'327.88 | 4.74% | 3.82% |

| Europe STXE 600 | 399.03 | 10.87% | -1.44% |

| USA grandes cap. S&P 500 Index | 3'756.07 | 12.14% | 18.39% |

| USA petites cap. RUSSELL 2000 | 1'974.86 | 31.36% | 19.93% |

| Japon TOPIX | 1'804.68 | 11.16% | 7.40% |

| Monde MSCI ACWI Index | 646.27 | 14.77% | 16.83% |

| Emergents MSCI Emerging Markets Index | 1'291.26 | 19.61% | 18.50% |

| Taux des Emprunts Etats - 10 ans | 31.12.2020 | évolution 4e trimestre | évolution année 2020 |

| Suisse | -0.55 | -0.06 | -0.08 |

| Allemagne | -0.57 | -0.05 | -0.38 |

| USA | 0.91 | 0.23 | -1.00 |

| Devises | 31.12.2020 | évolution 4e trimestre | évolution année 2020 |

| USD-CHF | 0.8852 | -3.93% | -8.40% |

| EUR-CHF | 1.08208 | 0.19% | -0.31% |

| GBP-CHF | 1.2083 | 1.57% | -5.74% |

| Immobilier | 31.12.2020 | Performance 4e trimestre | Performance année 2020 |

| SXI Real Estate Funds | 483.41 | 8.32% | 10.81% |

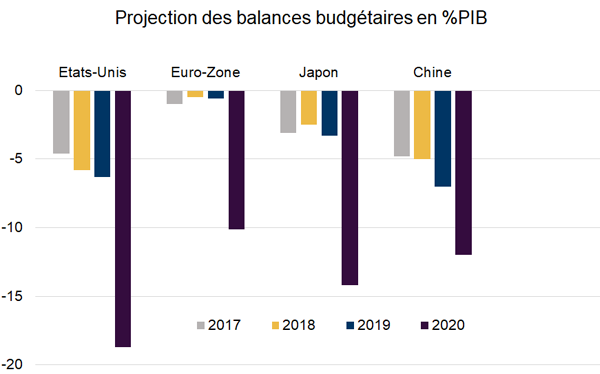

Les gouvernements très généreux

A l’image des bilans des banques centrales qui explosent, les déficits des balances budgétaires des gouvernements se creusent drastiquement.

Avec un déficit US atteignant 20% du PNB, 10% en Europe et autour des 15% en Asie, les dépenses des gouvernements sans précédent pour soutenir l’économie vont rester élevées en 2021 et 2022 et endetter davantage les Etats. Si aujourd’hui cette situation ne semble pas préoccuper, c’est parce que d’une part le niveau plancher des taux permet un financement à bas coût, et d’autre part, parce que la dette des gouvernements est substantiellement détenue par les banques centrales.

Par conséquent, les banques centrales financent directement les gouvernements, à tel point qu’au Japon, la banque centrale détient 45% de la dette du pays et aux Etats-Unis, la Fed en possède 25% ! Du jamais vu.

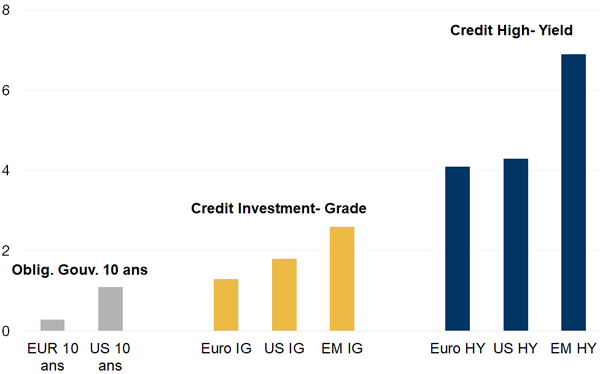

Obligations : rendements par catégorie

Les perspectives de reprise économique avec un rattrapage de la demande poussent le rendement des obligations gouvernementales en hausse (1.1% sur le 10 ans US).

Mais, le potentiel haussier est limité malgré les déficits budgétaires plus élevés car les taux d’intérêt à court-terme devraient rester ancrés très bas. Les banques centrales vont maintenir une liquidité abondante. Pour les emprunts privés, Investment Grade ou High Yield, la compression des spreads a été importante. Ils restent toutefois attractifs en relatif pour les investisseurs.

Le coût d’endettement a diminué et le rebond attendu des bénéfices des entreprises devrait limiter le taux de défaut.

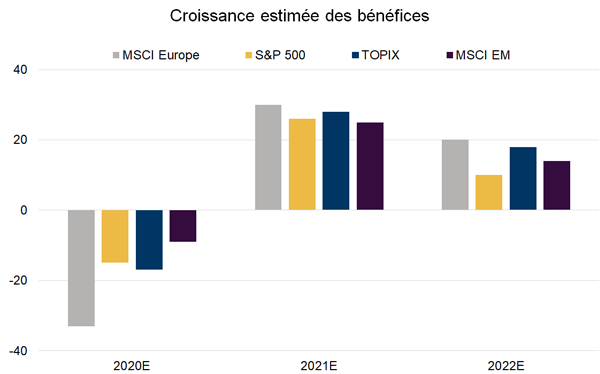

Actions : redressement de la croissance des bénéfices

Globalement les résultats d’entreprises devraient se redresser. Les actions européennes sont bien positionnées pour 2021 avec un retour de la croissance et des politiques monétaire et budgétaire toujours en soutien.

Avec l’arrivée des vaccins et une reprise de l’activité économique mondiale qui va s’en suivre, la croissance des bénéfices attendue est de l’ordre de 30% en 2021 et 20% en 2022, après leur effondrement en 2020 provoqué par la crise sanitaire. La dernière fois qu’une si forte croissance des bénéfices sur deux années consécutives a eu lieu était en 2004 et 2005, où l’indice européen s’est envolé de plus de 30% !

Les valeurs cycliques fortement représentées en Europe, devraient bénéficier de l’ouverture progressive de l’économie et d’un retour à plus de normalité. De même, les actions dites Value, qui ont fortement sous-performé ces trois dernières années, profitent d’un effet de rattrapage et tendent à surperformer en période de redressement de croissance des bénéfices.

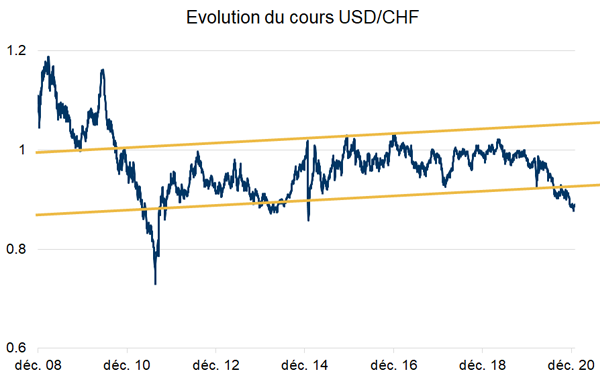

Le dollar US sous pression

Le dollar-franc suisse a subi une baisse et est sorti de son canal 0.92-1.04, avec une nouvelle zone de support probablement autours des 0.80.

Une augmentation du nombre de positions short dollar US ont contribué à sa baisse, et l’augmentation substantielle de la masse monétaire de la réserve fédérale, avec les divers plans de soutien, ont également exercé une pression sur le billet vert.

A l’heure actuelle, les grandes nouvelles, tels les nouveaux stimulus, sont déjà anticipées et ne devraient pas le pousser encore plus bas.

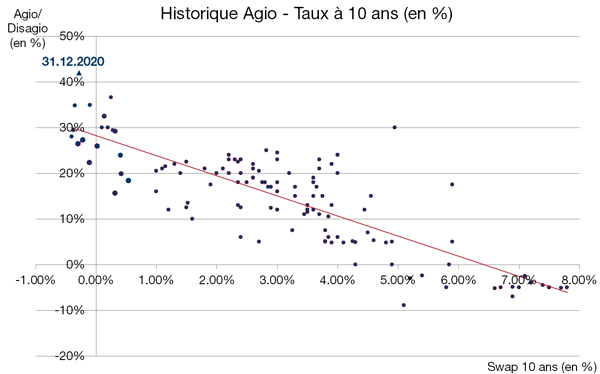

Fonds immobiliers

En 2020, les primes des fonds immobiliers ont atteint des niveaux inconsidérables avec une moyenne à 40% !

Ces niveaux exagérés ne reflètent pas la réalité du marché immobilier qui montre des signes de faiblesses.

En effet, l’absence de flux migratoires causée par la pandémie de coronavirus a fait chuter la demande de logement en Suisse, alors que la construction, elle, ne s’est pas arrêtée, provoquant ainsi un excès d’offre.

Cependant, la recherche de rendement continue d’être un soutien au marché immobilier comme le démontre l’inondation de flux provenant des investisseurs institutionnels en fin d’année.

Télécharger la Revue trimestrielle en format PDF