05/07/2021

Flash boursier

Das Wichtigste in Kürze

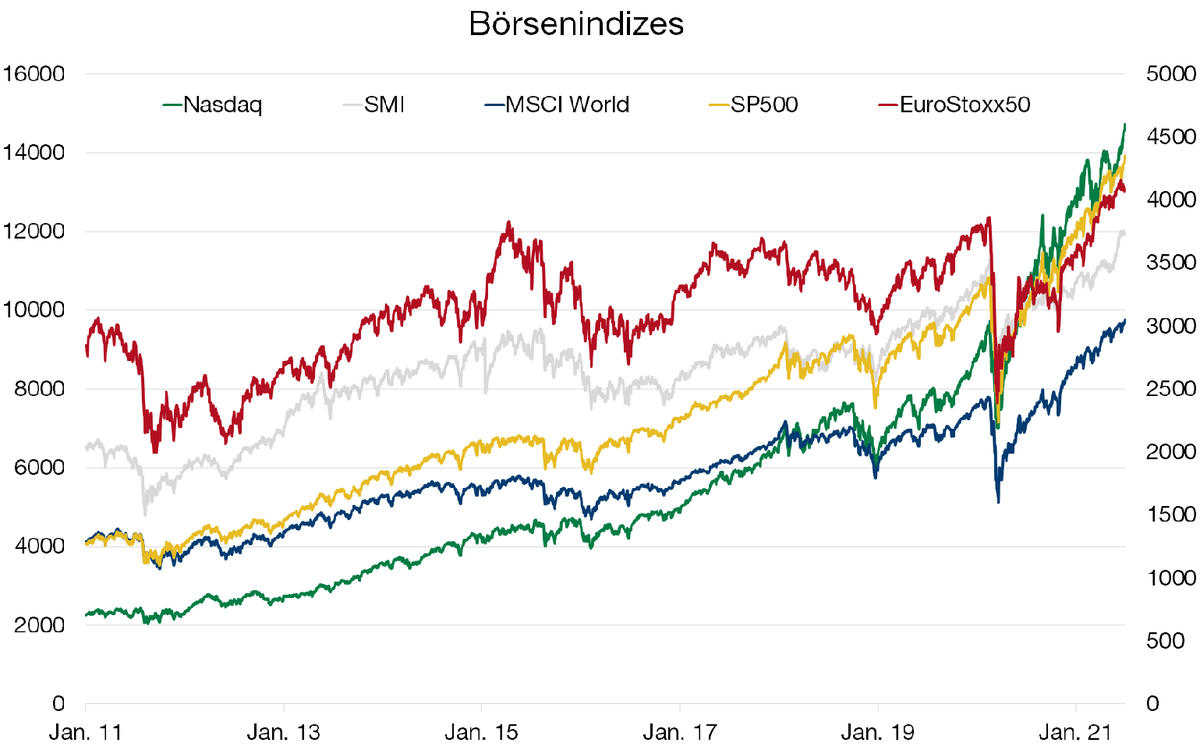

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.92 | 1.09 | 11'964.84 | 4'084.31 | 15'650.09 | 6'552.86 | 7'123.27 | 4'352.34 | 14'639.33 | 28'783.28 | 1'355.38 |

| Trend | |||||||||||

| %YTD | 4.05% | 1.01% | 11.78% | 14.97% | 14.08% | 18.04% | 10.26% | 15.87% | 13.59% | 4.88% | 4.97% |

(Daten vom Freitag vor der Publikation)

Fehlende Schwerkraft

Laut der US-Raumfahrtbehörde Nasa besteht ein Hauptrisiko der Reisen in den Weltraum in der fehlenden Schwerkraft. An Schwerkraft scheint es zurzeit auch den Finanzmärkten zu mangeln. Die wichtigsten Aktienindizes setzen ihren Höhenflug mit immer neuen Rekorden fort, während die Anleihen den Inflationsängsten trotzen: die langfristigen Zinssätze haben sich seit ihrem Höchststand im März stark zurückgebildet. Diese Entwicklung ist zweifellos auf die ultralockere Geldpolitik der Zentralbanken und die massive fiskalische Unterstützung zurückzuführen. Allerdings könnte sich das Tempo der wirtschaftlichen Expansion in der zweiten Jahreshälfte verlangsamen, wenn die Auswirkungen der Aufhebung der Lockdown-Massnahmen und der an die US-Haushalte verteilten Schecks nachlassen. Muss man sich daher auf eine Rückkehr der Börsenbewertungen auf ein normales Niveau gefasst machen? Bald werden wir mit der anlaufenden Berichtssaison – gestützt auf die publizierten Zahlen, vor allem aber auf den Ausblick der Unternehmen – mehr dazu sagen können.

Mit einem Zuwachs von 1,7% für den S&P 500 sind die US-Aktien gut in die erste Juliwoche gestartet, beflügelt von der kräftigen Performance der grossen Wachstumswerte im Technologie- und Gesundheitssektor. Die wichtigsten europäischen Indizes verbuchten im Gegensatz dazu eine geringfügige Korrektur. In den USA sorgte die Entwicklung am Arbeitsmarkt mit 850’00 neu geschaffenen Stellen im Juni für eine positive Überraschung, da nur mit 706’000 gerechnet worden war, was die Stärke der wirtschaftlichen Erholung belegt. Ein Grossteil der Stellen wurde im Dienstleistungsbereich – in der Gastronomie, der Hotellerie und im Einzelhandel – geschaffen. Dennoch zögern viele Amerikaner, an den Arbeitsmarkt zurückzukehren, da sie sich immer noch vor einer Ansteckung fürchten oder weil die Arbeitslosenunterstützung sehr grosszügig bemessen ist. Die Zahl der neu geschaffenen, unbesetzten Stellen soll zurzeit bei über 9 Millionen liegen und ist damit praktisch gleich hoch wie die Zahl der Arbeitslosen! In dieser Hinsicht war die Fed sehr geschickt. Sie hat es verstanden, das Problem der sich beschleunigenden Inflation dem Beschäftigungsniveau vor Corona gegenüberzustellen, das noch lange nicht erreicht ist. Zahlreiche Analysten gingen im März für 10-jährige Anleihen von einem Renditeniveau von rund 2% aus. Es sind vermutlich die Käufe von Pensionskassen – nervös geworden durch das hohe Bewertungsniveau der Aktien – und ausländischer Anleger auf der Suche nach Rendite, die den Renditerückgang auf 1,43% ausgelöst haben.

Der IWF hat seine Wachstumsprognosen für die USA stark angehoben. Es wird nun mit einem BIP-Wachstum von 7% im Jahr 2021 (gegenüber den im April letzten Jahres prognostizierten 4,6%) und von 4,9% im Jahr 2022 gerechnet. Diese Zahlen gelten unter der Voraussetzung, dass sämtliche Projekte für Budgetprogramme, Infrastrukturausgaben, die Unterstützung der Familien und Steuerreformen verabschiedet werden. Eine beachtliche Aufgabe!

Nicht enden wollender Höhenflug an den Aktienmärkten

Die Rally an den Aktienmärkten geht weiter und scheint unaufhaltsam. Die wirtschaftliche Erholung, die akkommodierende Geldpolitik der Zentralbanken und der Mangel an Alternativen zu Aktien angesichts der tiefen Zinsen und der engsten Credit Spreads seit einem Jahrzehnt sind Faktoren, welche den Aufwärtstrend weiter unterstützen.

Auch die hohe Sparquote und das Anschwellen der Geldmarktfonds während der Pandemie lassen darauf schliessen, dass immer noch reichlich Liquidität vorhanden ist, die in die Märkte fliessen könnte.

Das Gewinnwachstum ist ebenfalls ein positiver Faktor. Die Gewinnerwartungen sind wieder auf das Vor-Pandemie-Niveau gestiegen, und nahezu 50% der Unternehmen des S&P 500 haben ihren Jahresausblick in den letzten drei Monaten angehoben. Allerdings ist ein Grossteil des Wiedereröffnungsoptimismus bereits eingepreist, und in jüngster Zeit kam es zu Zuflüssen in defensivere Sektoren, was auf eine etwas vorsichtigere Positionierung der Anleger schliessen lässt.

Dennoch ist davon auszugehen, dass Zykliker weiterhin von den steigenden Konsumausgaben profitieren werden, obwohl sich die Anleger wieder für säkulare Wachstumswerte zu interessieren beginnen, wie die Technologieriesen mit ihren gigantischen Marktkapitalisierungen.

Mit Wirtschaftsindikatoren, die in den USA und in Europa auf grün stehen, und Cash, der nur darauf wartet, in die Märkte zu fliessen, ist die Ausgangslange für Aktien aber immer noch zu gut, um das Ende der Aktienmarktrally einzuläuten.