12/07/2021

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.91 | 1.09 | 11'989.81 | 4'068.09 | 15'687.93 | 6'529.42 | 7'121.88 | 4'369.55 | 14'701.92 | 27'940.42 | 1'318.17 |

| Trend | |||||||||||

| %YTD | 3.28% | 0.37% | 12.02% | 14.51% | 14.35% | 17.62% | 10.24% | 16.33% | 14.07% | 1.81% | 2.08% |

(Daten vom Freitag vor der Publikation)

Woher weht der Wind?

An den Finanzmärkten scheint der Wind plötzlich zu drehen: Nicht mehr die Reflation steht im Vordergrund, sondern die bevorstehende kräftige Verlangsamung des weltweiten Wirtschaftswachstums. Das Wachstum soll den Höhepunkt erreicht haben und der positive Effekt der geld- und fiskalpolitischen Massnahmen schon bald zu Ende sein. Als Beweis dafür werden der Ansturm auf US-Staatsanleihen und die Absicherung von Short-Positionen angeführt, welche die Renditen für 10-jährige Anleihen unter die Marke von 1,3% gedrückt haben. Das von der US-Notenbank publizierte Protokoll, das erste Schritte in Richtung einer Reduzierung der Wertpapierkäufe aufzeigt, liess zuerst Befürchtungen über ein «Tapering» aufkommen, bis der Präsident der Fed von Atlanta die Anleger mit dem Hinweis auf ein sehr graduelles Vorgehen beruhigte. Im Weiteren liess die Verbreitung der Delta-Variante und anderer Varianten des Coronavirus neue Restriktionen und entsprechende Beeinträchtigungen der Wirtschaft befürchten.

Am vergangenen Donnerstag kam es zu einer markanten Korrektur an den Aktienmärkten, die für die Finanzwerte besonders heftig ausfiel. Aber bereits am Freitag erholten sich die Indizes wieder, und sowohl der S&P 500 als auch der Nasdaq verzeichneten, unterstützt durch die Erholung der Wachstumswerte, neue Rekorde. Stehen wir nun am Anfang einer neuen Sektorrotation, in der die Zykliker und Value-Aktien durch Technologiewerte und defensive Valoren ersetzt werden? Dieser plötzliche Stimmungsumschwung scheint uns übertrieben und wir bleiben dabei, dass eine gute Diversifizierung immer noch das erste Gebot ist.

Was die Teuerung anbelangt, werden am Dienstag die neusten US-Inflationszahlen publiziert. Für den Monat Juni wird mit einem Anstieg von 4,9% gerechnet. Im Weiteren beginnt die Berichtssaison mit den Ergebnissen der US-Grossbanken JP Morgan Chase, Goldman Sachs, Citigroup und Bank of America… Nach dem massiven Einbruch von 2020 ist die Messlatte für das zweite Quartal 2021 hoch angesetzt, und Enttäuschungen liegen nicht drin.

Am Ende des G20-Gipfels schürte EZB-Präsidentin Christine Lagarde neue Erwartungen hinsichtlich der geldpolitischen Stimulierung, die anlässlich der EZB-Sitzung am kommenden 22. Juli bekanntgegeben wird. Das derzeitige Anleihenkaufprogramm von 1,85 Milliarden Euro dürfte bis mindestens Ende März 2022 fortgeführt werden. Zur weiteren Unterstützung der Wirtschaft in der Eurozone soll dieses dann durch andere Massnahmen abgelöst werden, die noch nicht bekannt sind.

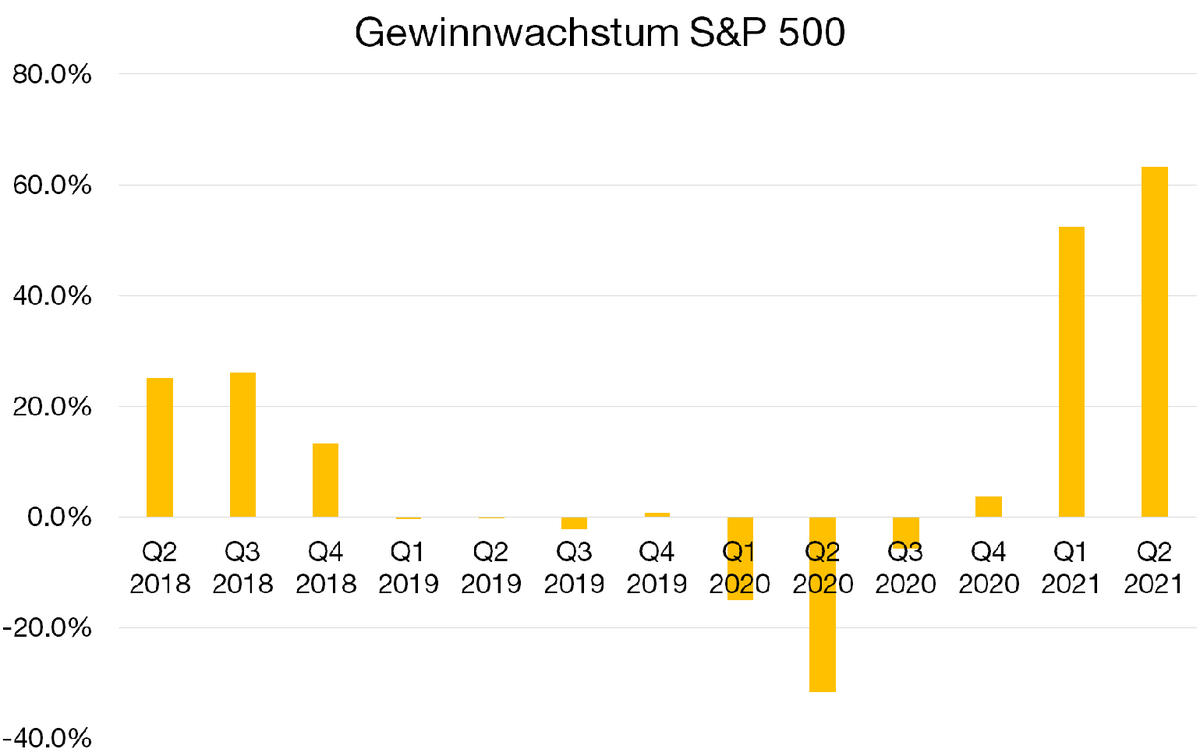

Historisches Gewinnwachstum in Aussicht

Die Berichtssaison beginnt diese Woche. Es wird mit einer ausgeprägten Erholung der Gewinne im zweiten Quartal gerechnet, während die Titel des S&P 500 auf einem Rekordniveau gehandelt werden (+16% YTD).

Nach dem pandemiebedingten Einbruch im vergangenen Jahr wird mit einer Gewinnerholung von über 60% im Vergleich zum Vorjahr gerechnet. Die Erwartung stark steigender Gewinne war einer der Hauptgründe für die positive Kursentwicklung der Aktien in diesem Jahr und bedeutet, dass die meisten Bewertungen stabil geblieben sind, obwohl der S&P 500 ein Rekordniveau erreicht hat. So wird der Index zurzeit mit einem P/E von 22,9 gegenüber einem P/E von 22,2 Ende Dezember gehandelt.

Es wird erwartet, dass die zyklischen Valoren an der Spitze der Gewinnerholung stehen werden, vor allem die Finanz- und Energiewerte, die von der Erholung der US-Wirtschaft mit einem geschätzten Wachstum von 7% (gemäss IWF) profitiert haben. US-Grossbanken wie JPMorgan Chase, Bank of America und Citigroup werden die Berichtssaison eröffnen, die nach dem Gewinnwachstum von 52,5% im ersten Quartal 2021 erneut mit historischen Zahlen auftrumpfen wird.