Juli 2021

Quartalsbericht

| Aktien (Lokalwährung) | 30.06.2021 | Performance 2. Quartal | Performance 2021 |

|---|---|---|---|

| Schweiz SPI | 15'347.05 | 9.50% | 15.15% |

| Europa STXE 600 | 452.84 | 6.76% | 15.78% |

| USA Large Caps S&P 500 | 4'297.50 | 8.55% | 15.24% |

| USA Small Caps RUSSELL 2000 | 2'310.55 | 4.29% | 17.53% |

| Japan TOPIX | 1'943.57 | -0.42% | 8.89% |

| Welt MSCI ACWI | 719.97 | 7.51% | 12.55% |

| Schwellenländer MSCI Emerging | 1'374.64 | 5.08% | 7.43% |

| Rendite 10-jährige Staatsanleihen | 30.06.2021 | Entwicklung 2. Quartal | Entwicklung 2021 |

| Schweiz | -0.22 | 0.05 | 0.33 |

| Deutschland | -0.21 | 0.09 | 0.36 |

| USA | 1.47 | -0.27 | 0.55 |

| Währungen | 30.06.2021 | Entwicklung 2. Quartal | Entwicklung 2021 |

| USD-CHF | 0.9255 | -1.76% | 4.55% |

| EUR-CHF | 1.09656 | -0.93% | 1.34% |

| GBP-CHF | 1.2772 | -1.76% | 5.70% |

| Immobilien | 30.06.2021 | Performance 2. Quartal | Performance 2021 |

| SXI Real Estate Funds | 515.96 | 6.28% | 6.73% |

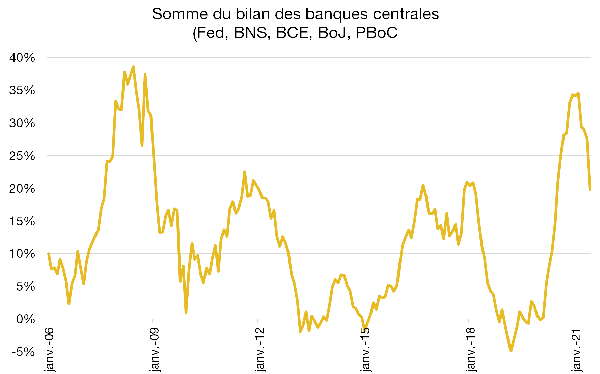

Ausweitung der Zentralbankbilanzen wird nachlassen

Die Zentralbanken verfolgen nach wie vor eine ultralockere Geldpolitik. Sie halten die Zinsen tief und weiten ihre Bilanzsummen aus. Ihre Unterstützung und der Anstieg ihrer Bilanzsummen dürften im nächsten Jahr allerdings geringer ausfallen.

Die US-Notenbank Fed hat begonnen, eine Reduzierung ihrer Wertpapierkäufe in Betracht zu ziehen, die zurzeit noch bei 120 Milliarden Dollar monatlich liegen. Es ist davon auszugehen, dass sich die Debatte über den Ausstieg aus der expansiven Geldpolitik im Herbst intensivieren wird.

Die Zentralbanken werden versuchen, die Märkte sehr früh auf den Kurswechsel vorzubereiten, um einen unerwünschten Anstieg der langfristigen Realzinsen zu verhindern. Dennoch besteht das Risiko, dass ein sehr kräftiger Wirtschaftsaufschwung und ein anhaltender Inflationsanstieg die Zentralbanken dazu zwingen werden, den Ausstieg aus der aktuellen Geldpolitik früher als vorhergesehen zu vollziehen.

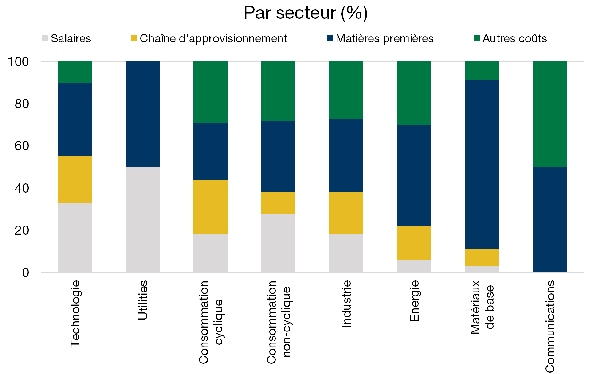

Ursachen der US-Inflation

Der Teuerungsschub in den USA (+5% im Mai, p.a.) wird aufgrund der nachlassenden Spannungen auf der Angebotsseite höchstwahrscheinlich nur vorübergehend sein.

Anhand einer Analyse von Aussagen über den Kostendruck bei über 3’000 US-Unternehmen konnten die wichtigsten Inflationsursachen nach Branchen ermittelt werden.

Durchschnittlich sind dauerhafte Lohnerhöhungen nur für 20% der Preiserhöhungen verantwortlich. Rund 40% sind auf die anziehenden Rohstoffpreise zurückzuführen, welche die Basisindustrie und den Konsumbereich stark beeinträchtigt haben.

Abgesehen vom Ölpreis haben sich bestimmte (Metall)preise auch bereits wieder zurückgebildet.

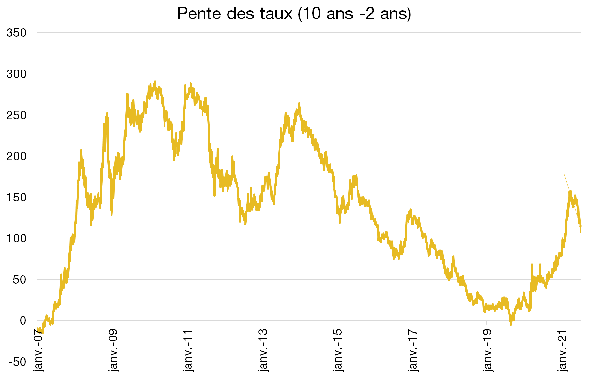

Anleihen: Rendite der 10-jährigen US-Treasuries

Nachdem die Rendite der 10-jährigen US-Staatsanleihen im März auf einen Rekordwert von 1,73% angestiegen war, hat sie sich auf rund 1,30% zurückgebildet.

Da die Rückkehr des Arbeitsmarktes auf sein Vorkrisenniveau langsamer als erwartet erfolgt, ist die US-Notenbank noch nicht von ihrem ultralockeren geldpolitischen Kurs abgewichen.

Die Auswirkungen der budgetpolitischen Stimulierung könnten jedoch abnehmen, was auch das potenzielle BIP-Wachstum verringern würde.

Dass sich die Anleiherenditen ungeachtet der Inflationsbefürchtungen zurückgebildet haben, ist ebenfalls auf die kräftige Nachfrage institutioneller und ausländischer Anleger (Liquidität, global niedriges Zinsniveau) zurückzuführen.

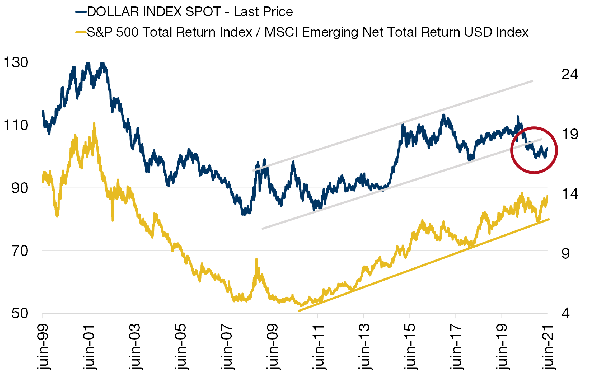

Outperformance S&P 500 gegenüber Emerging Markets: Stehen wir vor einer Trendwende?

Auf dem nebenstehendem Chart zeigt die gelbe Kurve die relative Performance des S&P 500 (Index der 500 grössten Titel der US-Börse) gegenüber dem Aktienindex der Schwellenländer: Je steiler der Anstieg der Kurve, desto grösser die Outperformance des S&P 500 gegenüber den Schwellenländern.

Die blaue Kurve zeigt die Entwicklung des US-Dollars gegenüber einem Korb ausländischer Währungen. Diese beiden Kurven zeigen eine synchrone Entwicklung und sind stark korreliert.

Je mehr der Dollar zulegt, desto grösser ist der Trend zu einer Outperformance des US-Marktes gegenüber den Schwellenländermärkten.

Der Aufwärtstrend des US-Dollars wurde nun aber gebrochen (rot eingekreist), während der S&P 500 seine Outperformance paradoxerweise fortsetzt.

Es ist daher wahrscheinlich, dass der schwache Dollar eine Trendwende herbeiführen wird. Die Schwellenländermärkte dürften vom schwachen Dollar profitieren und besser als der amerikanische Standardindex abschneiden.

Immobilien: Bonhôte-Immobilier SICAV im Fokus

Mit einem Wert der direkt verwalteten Immobilien von knapp CHF 1,1 Milliarden setzt der Anlagefonds Bonhôte-Immobilier SICAV sein Wachstum unter Einhaltung der strengen Rentabilitätskriterien fort, durch die er sich auszeichnet.

Das Geschäftsjahr 2020-2021 war von zahlreichen bedeutenden Ereignissen geprägt.

Zu den wichtigsten zählen abgesehen von der erfolgreichen Kontrolle der Auswirkungen der Covid-19-Pandemie, die neu ins Portfolio aufgenommenen Liegenschaften in der Deutschschweiz, die im Dezember 2020 durchgeführte Kapitalerhöhung und die Umwandlung des Anlagefonds in eine Investmentgesellschaft mit variablem Kapital (SICAV).

Mit Akquisitionen im Umfang von nahezu CHF 100 Millionen war das Geschäftsjahr auch reich an Investitionen, während die guten Ergebnisse eine Dividendenerhöhung von 0,63% gegenüber dem Vorjahr ermöglichten.

Quartalsbericht im PDF-Format herunterladen