Analyse Juli 2017

Unabhängige Zentralbanken trotzen Wind und Wetter

In den vergangenen drei Jahrzehnten wurden sowohl die Anforderungen an die Zentralbanken als auch die den Währungshütern eingeräumten Befugnisse weltweit beträchtlich ausgeweitet. Gestützt auf den Grundsatz der Unabhängigkeit wurde deren Rolle weit über die traditionellen Aufgaben der Steuerung der Geldmenge sowie der Festsetzung des Inflationsziels und des Referenzzinssatzes hinaus ausgedehnt.

Als die Finanzkrise ausbrach, sahen sich die Zentralbanken gezwungen, gleich mehrere ihrer Tabus zu brechen. Sie übernahmen die Rolle der ins Stocken geratenen Fiskalpolitik und legten einen einzigartigen Aktivismus an den Tag, um einen Einbruch der Finanzmärkte wie in den 1930er Jahren zu verhindern. Heute, nachdem das Schlimmste sozusagen in letzter Minute verhindert werden konnte, ist es der politische Druck, der den für ein einwandfreies Funktionieren der Geldpolitik unabdingbaren Grundsatz der Unabhängigkeit der Zentralbanken in Frage stellt.

Die Unabhängigkeit in der heutigen Form tritt zuerst 1989 in Neuseeland in Erscheinung, weitet sich dann auf Grossbritannien (1997) und anschliessend auf Europa und die Schweiz (1999) aus. Der Grundsatz, ein Erbe der Inflationszeit der 1970er Jahre, gilt als wirksames Instrument zur Kontrolle der Teuerung. In den USA und in Deutschland ist das Prinzip jedoch schon früher in Erscheinung getreten. In den USA wird die Unabhängigkeit der Zentralbank im «Treasury Act» von 1951 verankert; das Gesetz markiert erstmals die Trennung zwischen Steuer- und Währungsbehörden.

Die teilweise Abgabe der Verantwortung der gewählten Regierung bei der Steuerung der geldpolitischen Rahmenbedingungen wird durch die Beobachtung historischer Tatsachen gerechtfertigt. So wurden die Zentralbanken nach der Schaffung der verschiedenen Landeswährungen in vielen Fällen als verlängerter Arm des Staates missbraucht. Die Regierungen benutzten sie, um kostspielige Kriege auszutragen, wie die Seekriege im Mittelmeer im 18. Jahrhundert, die Eroberungszüge von Napoleon im 19. Jahrhundert oder um sich aus wirtschaftlichen Krisensituationen zu befreien.

Die Zentralbanken haben somit zur Monetisierung der öffentlichen Schulden geführt und dann dazu gedient, die Regierungsabsichten zu vertuschen, die darin bestanden, durch eine höhere Inflation die Schulden wieder zu senken, die im Zuge der expansiven Politik zu stark angestiegen waren. So hat die enge Zusammenarbeit der US-Notenbank Fed mit dem amerikanischen Finanzamt insbesondere ermöglicht, zwischen 2009 und 2011 ein öffentliches Defizit in der Höhe von über USD 1'300 Mrd. jährlich zu finanzieren, was Fragen über die Unabhängigkeit der Zentralbank in Krisenzeiten aufwarf.

Es scheint offensichtlich, dass keine politische Einflussnahme bei der Steuerung der Geldmenge geduldet werden darf, wenn es gilt, einen allmächtigen Staat in Schranken zu halten. Wie die Überlegungen, die im 18. Jahrhundert zur Unabhängigkeit der Justiz geführt hatten, gibt es auch gute Gründe für eine autonome Währungsbehörde. Durch die Erteilung langfristiger Mandate an den Gouverneur der Notenbank können einerseits langfristige Ziele gesetzt werden, die nicht von taktischen politischen Ränkespielen beeinflusst werden können, und andererseits wird eine technische Fachkompetenz gewährleistet dank der die Ziele effizient erreicht werden können. Vor allem hat eine unabhängige Notenbank eine grosse Glaubwürdigkeit, die für die Erfüllung ihrer Aufgaben von wesentlicher Bedeutung ist.

Die mehr oder weniger gerechtfertigten Angriffe auf die Zentralbanken haben im Anschluss an die unorthodoxen Entscheidungen, die während der Finanzkrise getroffen wurden, stark zugenommen. Einige Beispiele: Der Gouverneur der indischen Zentralbank, Raghuram Rajan, wurde aufgrund von Meinungsverschiedenheiten mit der Regierung in Neu-Delhi gefeuert; das QE-Programm der Europäischen Zentralbank wurde vor deutschen Gerichten angefochten, die Bank of England wurde aufgrund ihrer Risikoeinschätzung in Zusammenhang mit dem «Brexit» kritisiert und die Fed wurde von zwei Gesetzesvorlagen des Kongresses «bedroht», mit denen ihr Spielraum eingeschränkt werden sollte.

Auch die Schweiz kann sich dieser Bedrohung nicht entziehen, wie die heftigen Reaktionen im Anschluss an die Aufgabe des Euro-Mindestkurses belegen. Die Schweizerische Nationalbank (SNB) wurde sowohl im Inland als auch auf internationaler Ebene kritisiert. Insgesamt wurden drei Reformprojekte vorgelegt, die jedoch alle erfolglos geblieben sind. Dennoch bleibt das Risiko weiterer Einmischungen bestehen: Stellen wir uns die Begehrlichkeiten vor, die eine starke Aufwertung des Euro, die der SNB mehrere Milliarden Franken Gewinn einbringen könnte, in der politischen Welt wecken könnten!

Obwohl das Fundament des Unabhängigkeitsprinzips zurzeit nicht in Frage gestellt wird, dürfen diese Kritiken nicht ignoriert werden. Die Geschichte lehrt uns, dass sich die Politiker immer wieder in die Arbeit der Zentralbanken einmischen werden, so wie das Meer immer wieder zum Ufer zurückkehrt. Was für den Fischer die Flut ist, ist für den Notenbanker die Vormundschaft.

Letztlich beruht die Legitimation der Unabhängigkeit der Zentralbanken auf den von ihnen getroffenen Massnahmen. Da die Notenbankgouverneure oft – zu oft? – im Rampenlicht stehen, da sie die Krise allein bewältigen müssen, sind sie gezwungen, die ihnen übertragenen Befugnisse vorsichtig einzusetzen. Im Weiteren ist die Berechtigung der Unabhängigkeit nicht mehr ganz dieselbe, sobald beschlossen wird, die Verantwortung und die Ziele der Zentralbanken auszuweiten, vor allem in Zeiten starker Finanzmarktturbulenzen.

Angesichts der Komplexität des internationalen Finanzsystems kann die Trennung zwischen geldpolitischen Entscheiden und den fiskalpolitischen Folgen nicht mehr vollständig gewährleistet werden, was unweigerlich zu vermehrter politischer Einflussnahme führt. Damit die Zentralbanken auch bei Wind und Wetter auf Kurs bleiben und das Prinzip der Unabhängigkeit gewahrt werden kann, ist der Dialog mit den politischen Verantwortlichen, aber auch mit der Bevölkerung, von wesentlicher Bedeutung. Nur dann kann eine unabhängige Geldpolitik weiterhin zum Allgemeinwohl beitragen.

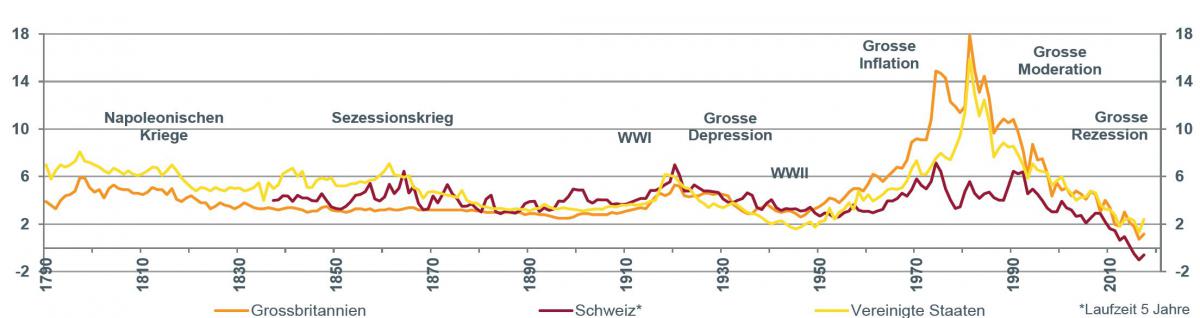

Zinsentwicklung der Staatsanleihen im Laufe der Geschichte (in %, 10-jährige Laufzeit).

Familieninterne Immobilienplanung

Suzanne Lauritzen, Verwaltungsratsdelegierte

Bonhôte Services SA

Mélanie Zimet, Diplomierte Steuerexpertin

Bonhôte Services SA

In welchem Kontext muss die Übergabe des Hauptwohneigentums geplant werden?

Bei der Pensionierung, vor dem Wegzug ins Ausland oder in einen anderen Kanton oder in Zusammenhang mit der Nachlassplanung sollte sich der Immobilieneigentümer einige Gedanken zur Übergabe seines Hauptwohneigentums machen.

Welche Möglichkeiten bieten sich dem Eigentümer im Rahmen der Familie an?

Der Eigentümer kann das Eigentum übertragen und die Nutzung behalten (Nutzniessung, Wohnrecht oder Vermietung) oder umgekehrt das Eigentum behalten und die Nutzung an seine Angehörigen übertragen. Die Wahl wird hauptsächlich von der Wahrung seiner finanziellen Autonomie abhängen. Ebenfalls von Bedeutung ist die Finanzkraft der Angehörigen, welche das Wohneigentum allenfalls übernehmen möchten. Auf jeden Fall ist eine Analyse der steuerlichen Folgen der Transaktion erforderlich, um abzuklären, welche Kosten damit verbunden sind.

Wie kann der Eigentümer das Eigentum an der Wohnliegenschaft auf seine Familie übertragen?

Der Eigentümer kann die Immobilie verkaufen (gegen Barzahlung oder Leibrente) oder verschenken (ganz oder teilweise). In diesem Fall müssen im Vorfeld die steuerlichen Folgen wie Einkommens- und Vermögenssteuer, Grundsteuer und Schenkungssteuern für alle Parteien abgeklärt werden.

Wie kann das Wohneigentum behalten und die Nutzung übertragen werden?

Der Eigentümer kann beschliessen, seine Immobilie zu vermieten. So realisiert er ein steuerbares Mieteinkommen, während für das Wohneigentum weiterhin die Vermögenssteuer anfällt.

Die Nutzung der Immobilie kann auch kostenlos an einen Begünstigten abgetreten werden (Nutzniessung oder Wohnrecht). Juristisch gesehen verleiht die Nutzniessung ein umfassendes Nutzungsrecht an der Immobilie (Quasi-Eigentümer), während ein Wohnrecht ausschliesslich das persönliche Bewohnen des Wohneigentums umfasst. Auf steuerlicher Ebene tritt der Nutzniesser an die Stelle des Eigentümers: Er muss den Eigenmietwert der Immobilie versteuern und auch die betreffenden Vermögenssteuern bezahlen.

Welche sind die hauptsächlichen Unterschiede zwischen diesen beiden Möglichkeiten beim Tod des Eigentümers?

Das Wohneigentum ist Teil der Erbmasse. Hat der Verstorbene keine Vorkehrungen getroffen (Testament oder Erbvertrag) bleibt die Immobilie bis zur Erbteilung im Gesamteigentum. Die Konflikte zwischen den Erben, die in solchen Fällen häufig auftreten, können zu einer Versteigerung der Immobilie führen.

Mit einer frühzeitigen Schenkung kann die Teilung zwischen den Erben geregelt werden. Für die Berechnung der Erbanteile ist jedoch der Verkehrswert der Immobilie beim Tod des Eigentümers und nicht zum Zeitpunkt der Schenkung entscheidend. Falls das Wohneigentum in der Zwischenzeit an Wert gewonnen hat, müssten die anderen Erben entsprechend entschädigt werden.

Für den Eigentümer geht es darum, diese Überlegungen im Rahmen der Nachfolgeplanung zu berücksichtigen, wobei natürlich das gesamte bewegliche und unbewegliche Vermögen einbezogen werden muss. Vor der Transaktion gilt es, das vollständige Inventar zu erfassen (einschliesslich Schulden, insbesondere Hypothekarschulden) und die Familiensituation zu analysieren (Zivilstand, Nachkommen usw.).

Wie kann Bonhôte Services SA die Eigentümer und Begünstigten unterstützen?

Als spezialisierte Rechts- und Steuerberater analysieren wir die persönliche Situation des Eigentümers und der Begünstigten und unterbreiten ihnen unsere Vorschläge. Wir begleiten sie bei der Umsetzung der gewählten Lösung unter Berücksichtigung der Empfehlungen von Rechtsanwälten und der steuerlichen Aspekte.

Analyse-download im PDF-format