09/03/2020

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 0.94 | 1.06 | 9'736.82 | 3'232.07 | 11'541.87 | 5'139.11 | 6'462.55 | 2'972.37 | 8'575.62 | 20'749.75 | 1'012.08 |

| Tendance | |||||||||||

| %YTD | -2.93% | -2.48% | -8.29% | -13.70% | -12.89% | -14.03% | -14.32% | -8.00% | -4.42% | -12.29% | -9.20% |

En résumé :

1. Confinement dans plusieurs pays

2. Rupture entre Moscou et Riyad par rapport au pétrole

Le Pétrole, nouveau cygne noir ?

Le coronavirus, pour lequel il n’existe pas encore de vaccin, est devenu en quelques semaines la hantise des investisseurs. C’était sans compter sur l’arrivée d’un nouveau cygne noir, l’écroulement ce week-end du cours du baril de pétrole.

La peur de la diffusion encore plus ample du coronavirus a rendu nécessaires des mesures drastiques de confinement dans plusieurs pays avec pour conséquence un frein marqué à l’activité économique. Plusieurs gouvernements ont mis en place des plans budgétaires d’urgence. Les craintes de récession ont ainsi augmenté et les investisseurs se sont réfugiés vers les obligations d’Etat et l’or. Depuis mi-février, quand le coronavirus est sorti des frontières asiatiques, l’incertitude a fortement augmenté sur les marchés financiers. L’indicateur de volatilité du S&P500 a explosé vers la zone des 50. Les ventes paniques de titres avec l’effondrement des valeurs bancaires, notamment européennes, fait resurgir la crise financière de 2008 et le fantôme de Lehman Brothers.

Il ne manquait plus que la rupture entre Moscou et Riyad concernant une coupe de la production pétrolière afin de soutenir le cours du baril pour précipiter le tout. L’Arabie Saoudite, dont la production a un prix de revient très faible par rapport aux autres producteurs, a décidé comme mesure de rétorsion d’ouvrir les vannes pour initier une guerre des prix. La chute libre du cours du brut de près de 30%, la plus marquée en une séance depuis la première guerre du Golfe, a d’importantes implications pour plusieurs pays et secteurs. Elle bouleverse nombre de marchés financiers et précipite avec elle les indices boursiers mondiaux et entraîne aussi d’importantes fluctuations du cours des devises. Le yen japonais et le franc Suisse s’apprécient alors que le dollar US se replie, et pire encore le rouble et le peso mexicain s’effondrent. Le rendement des bons du Trésor à 10 ans américains a passé sous la barre de 0.5%.

Nous estimons que malgré la baisse à prévoir de la demande de brut cette correction de prix est exagérée car elle avantage peu d’intervenants. Dans ce contexte, le marché boursier chinois résiste relativement bien, même si les exportations ont affiché une baisse marquée de 17% sur les premiers mois de l’année.

Dans tout ce chaos, les chiffres de l’emploi américains robustes pour février sont pratiquement passés inaperçus. Avec 273’000 nouveaux emplois créés pour le second mois consécutif ils dépassent pourtant largement les attentes. Le taux de chômage est revenu à 3.5% au plus bas en 50 ans. Mais nombre d’investisseurs estiment que la menace du coronavirus constitue un frein pour les prochains mois.

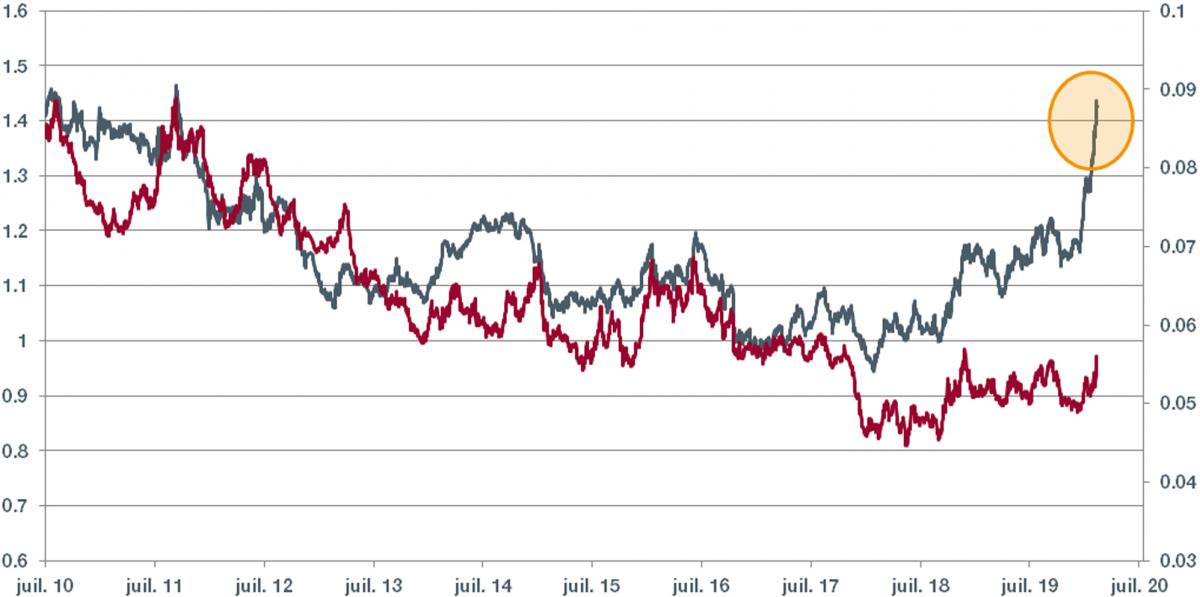

Rotation sectorielle en Europe

En Europe, nous observons depuis plus de deux ans le retour en grâce des titres du secteur des services publics (Gaz, électricité) communément appelés « utilities ».

Ce secteur, sans croissance, était en disgrâce durant plus de huit ans, éclipsé par d’autres secteurs plus en vogue, tel que le secteur des titres technologiques affichant de bien plus fortes croissances.

Sur huit ans (de fin 2009 à fin 2017) le secteur des utilities européennes à sous-performé l’indice global européen de plus de 6% par an. Les entreprises allemandes, en particulier, ont souffert sur la période de la décision de sortie du nucléaire de l’Allemagne et des restructurations qui y furent associées.

Mais dès le début 2018 la tendance s’est inversée en Europe. Les utilities, perçues comme un secteur défensif par nature et peu sensible à la conjoncture économique, ont repris des couleurs. Sur la période récente (début 2018 à aujourd’hui) le secteur bat l’indice global des actions européennes de plus de 40% (soit plus de 17% par an).

Ce mouvement n’a encore été que marginalement observé sur le marché américain où les utilities n’ont que légèrement surperformé l’indice sur les deux dernières années. Un mouvement qui pourrait se mettre en place.

Secteur des utilities européennes en relatif du marché (en gris) secteur des utilities américaines en relatif du marché (en rouge)