12/07/2021

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.91 | 1.09 | 11'989.81 | 4'068.09 | 15'687.93 | 6'529.42 | 7'121.88 | 4'369.55 | 14'701.92 | 27'940.42 | 1'318.17 |

| Tendance | |||||||||||

| %YTD | 3.28% | 0.37% | 12.02% | 14.51% | 14.35% | 17.62% | 10.24% | 16.33% | 14.07% | 1.81% | 2.08% |

(valeurs du vendredi précédant la publication)

Mais d’où souffle le vent ?

L’air semble soudainement s’être mis en mouvement sur les marchés, le vent quittant d’un coup les voiles de la reflation pour concentrer son souffle sur un ralentissement prononcé à venir de l’économie mondiale. Le rythme de croissance aurait ainsi atteint un pic, avec une extinction rapide des effets des stimulus budgétaire et monétaire. Témoin une frénésie d’achats d’obligations du Trésor américain, avec également des opérations de couvertures de positions short, qui a fait passer les rendements à dix ans sous les 1.3%. Les minutes publiées de la réunion de la Fed évoquant les premiers pas pour réduire ses achats de titres ont d’abord alimenté les craintes de « tapering », ensuite le président de la Fed d’Atlanta est venu calmer les investisseurs, disant que ce serait très graduel. La diffusion du prénommé delta et d’autres variants du coronavirus a aussi laissé envisager de nouvelles restrictions venant contraindre l’activité conjoncturelle.

La correction boursière a été marquée pour les principaux marchés jeudi dernier, avec notamment les valeurs financières en déroute. Mais les indices se sont repris vendredi et le S&P500 et le Nasdaq ont enregistré un nouveau record, portés par la reprise des valeurs de croissance. Est-ce le début d’une nouvelle rotation sectorielle, où les cycliques et les « value » seraient délaissées au profit de la technologie et des défensives ? Ces gyrations subites nous semblent exagérées et rester diversifié est le maître mot.

Pour une clef concernant l’inflation, l’indice des prix à la consommation américain sera publié ce mardi. Il est attendu en hausse de 4.9% pour le mois de juin. C’est aussi la saison des résultats qui commence avec les principales banques, JP Morgan Chase, Goldman Sachs, Citigroup et Bank of America… la barre est placée haut pour le second trimestre 2021, après le creux de 2020. Il ne faudra pas décevoir.

A l’issue du G20, Christine Lagarde a suscité de nouvelles attentes concernant le contenu du stimulus monétaire qui sera donné lors de la réunion de la BCE du 22 juillet prochain. Le programme actuel d’achats de titres obligataires de 1.85 milliards d’euros devrait au moins durer jusqu’à fin mars 2022. Afin de continuer à soutenir l’économie de la zone Il sera suivi d’une transition sous une autre forme, qui reste à découvrir.

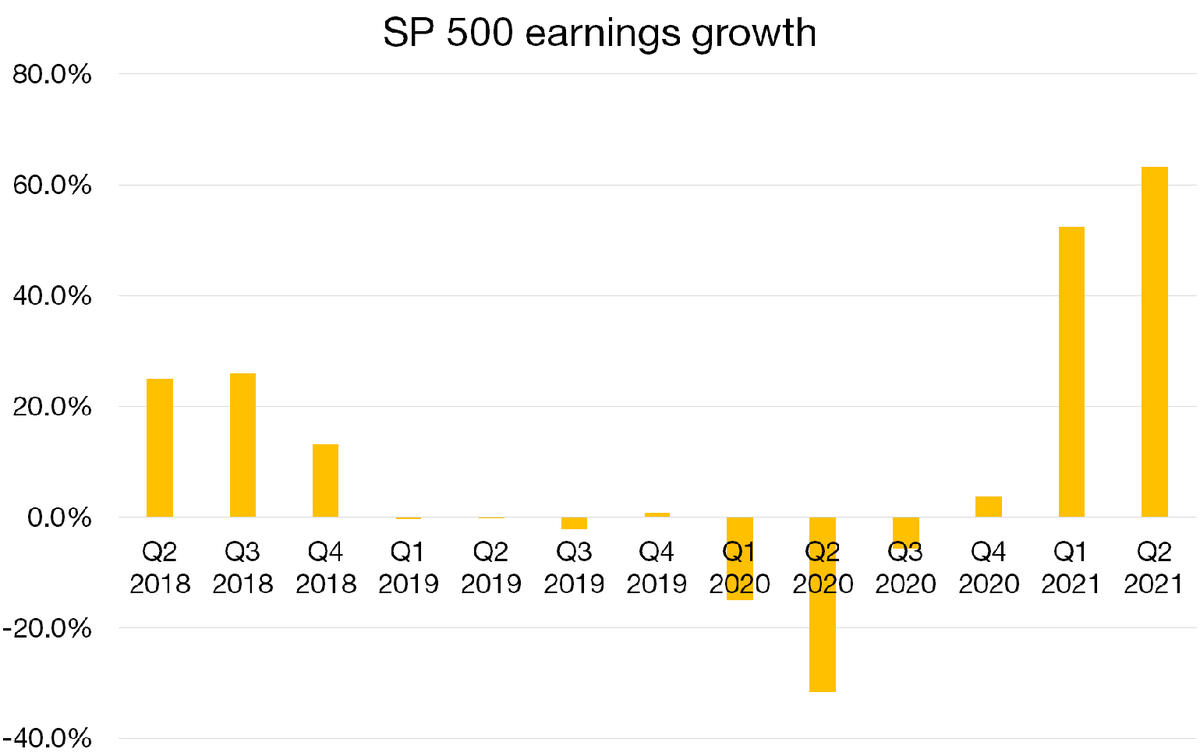

Vers une croissance des bénéfices historique

La saison des résultats débute cette semaine et devrait révéler un rebond marqué des bénéfices au 2e trimestre alors que le S&P 500 se traite à des niveaux records (+16% YTD).

Après des bénéfices déprimés par la pandémie de coronavirus l’an dernier, un rebond de plus de 60% sur glissement annuel est attendu. Les attentes d’une forte augmentation des bénéfices ont été l’une des principales raisons de l’augmentation des cours des actions cette année et signifie que même si le S&P 500 a atteint un sommet historique, les principales mesures des valorisations sont restées pour la plupart stables. L’indice est actuellement évalué à 22.9 fois les bénéfices attendus, contre 22.2 fin décembre.

Cette reprise des bénéfices devrait être menée par les valeurs cycliques, notamment les financières et les actions du secteur de l’énergie, qui ont profité de la reprise de l’activité économique aux Etats-Unis, dont la croissance estimée est de 7% (selon le FMI). Ce sont les grandes banques comme JPMorgan Chase, Bank of America et Citigroup qui ouvrent la marche d’une saison des résultats qui s’annonce historique après avoir déjà enregistré une hausse de 52.5% au premier trimestre 2021.

Télécharger le Flash Boursier en format PDF