08/08/2022

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.96 | 0.98 | 11'123.07 | 3'725.39 | 13'573.93 | 6'472.35 | 7'439.74 | 4'145.19 | 12'657.55 | 28'175.87 | 1'002.87 |

| Tendance | |||||||||||

| %YTD | 5.44% | -5.60% | -13.61% | -13.33% | -14.55% | -9.52% | 0.75% | -13.03% | -19.10% | -2.14% | -18.60% |

(valeurs du vendredi précédant la publication)

Récession ou pas de récession ?

La hausse de taux de 75 points de base supplémentaire de la Réserve fédérale américaine (Fed) n’a pas déstabilisé les marchés. Bien que cette hausse fût largement anticipée, les commentaires de son président, Jérôme Powell, ont été interprétés positivement et peut-être même un peu trop. Le président de la Fed a en effet précisé qu’il deviendra approprié de ralentir le rythme des augmentations de taux pour évaluer comment ces hausses ont affecté l’économie et l’inflation. La réaction du marché obligataire fut radicale et les taux à long terme sont repartis fortement à la baisse. Certains ont vu dans ces commentaires un potentiel repli de taux directeurs dès le début 2023, ce qui a été démenti par plusieurs membres de la Fed. Ceux-ci ont indiqué qu’il y avait encore un long chemin à faire pour baisser l’inflation. Ces attentes du marché semblent également trop optimistes. L’inflation va indéniablement baisser par l’effet de base, mais pas aussi vite qu’escompté.

Suite à l’accord entre la Russie et l’Ukraine, le prix du blé est revenu à des niveaux d’avant-guerre et la gazoline a amorcé une correction. Tout comme le prix du baril de pétrole qui évolue désormais en dessous de USD 100.- en Europe et se situe à USD 89.- aux Etats-Unis. Ce fléchissement du pétrole provient du fait que l’économie américaine est techniquement entrée en récession et que cela aura un impact baissier sur la demande. Cependant, la régression de l’inflation sera graduelle et la Fed devra attendre la confirmation des résultats obtenus avant de retourner à sa préoccupation d’avant crise qui fut, et redeviendra, le soutien à la croissance. Pas de baisse de taux à attendre de la part de la Fed avant le 2e semestre 2023 au minimum.

L’entrée officielle en récession de l’économie américaine n’est d’ailleurs pas encore validée. En effet, bien que l’économie a subi deux contractions consécutives de son PIB, c’est un comité de huit économistes qui valide le statut officiel de « récession ». Ces experts prennent en compte d’autres éléments pour valider l’état de l’économie tels que l’investissement, le niveau des salaires et le chômage. Sur ce dernier point, force est de constater que le marché de l’emploi américain reste extrêmement solide comme l’ont encore prouvé les chiffres des créations d’emploi publiés vendredi dernier avec 528’000 créations en juillet, soit le double des attentes.

Il n’est donc pas déraisonnable de considérer que l’économie américaine n’est pas en récession avec de tels chiffres. La validation « technique » de l’appellation « récession » (ou pas) reste secondaire. L’histoire nous montre que six mois avant et durant les récessions les performances boursières sont très disparates. Les indices montent dans environ 50% des cas.

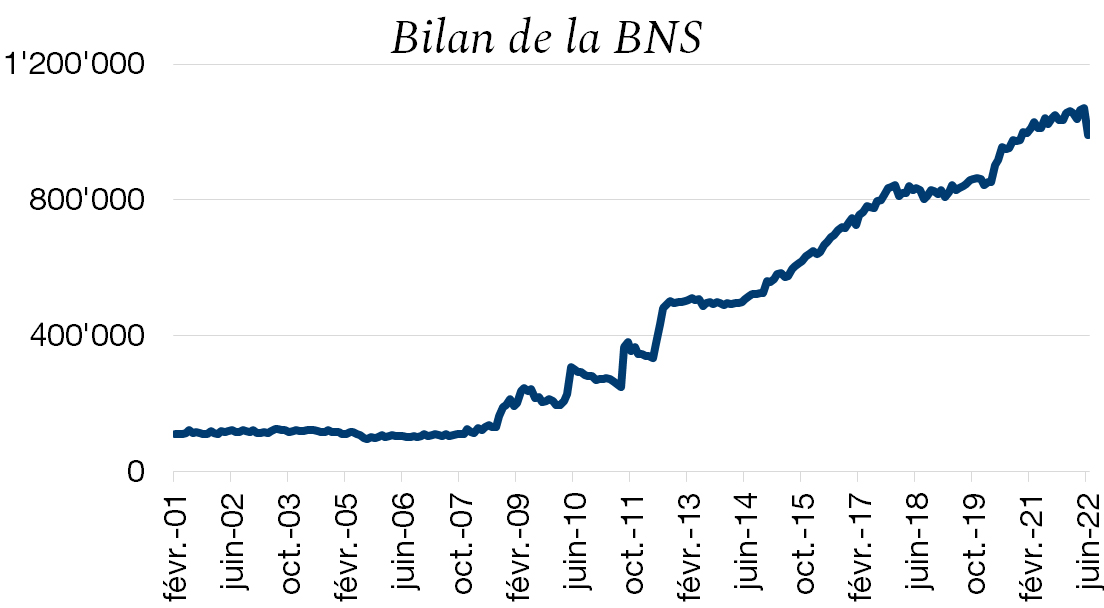

Résultats dans le rouge pour la BNS

La Banque nationale suisse a vu ses chiffres passer au rouge vif selon ses résultats du premier semestre 2022. En effet, l’institution a subi une perte de 95.2 milliards de francs après un bénéfice de 48 milliards l’an dernier, menaçant ainsi les versements aux Cantons pour cette année.

Dans sa lutte contre la cherté du franc suisse, surtout face à la monnaie de son principal partenaire commercial qui est l’Europe, et de sa politique stricte de stabilité des prix, les réserves en monnaies étrangères de la BNS n’ont cessé d’augmenter et ont fini par gonfler le bilan à des proportions jamais enregistrées auparavant. Le bilan se trouve à 1.3 fois le PIB de la Suisse, alors qu’aux Etats-Unis et en Europe ils atteignent 0.4 fois et 0.6 fois le PIB respectivement.

La forte exposition aux monnaies étrangères s’est révélée destructrice pour les résultats de ce premier semestre 2022, et a couté plus de CHF 97 milliards à la Banque nationale, contre un produit émanent des intérêts et dividendes d’environ CHF 5 milliards. Cette perte a été contrebalancée par les positions en francs qui ont dégagé un bénéfice de 35 millions et du stock d’or qui a rapporté 2.4 milliards de francs au panier.

Dans son communiqué, l’institution rappelle que son résultat dépend principalement de l’évolution sur les marchés des changes, des capitaux et de l’or et que les fortes fluctuations sont difficilement prévisibles et qu’il est donc impossible d’émettre des projections sur l’exercice en cours.

Selon les analystes de l’UBS, si la perte venait à camper sur ces sommets, à plus de CHF 93 milliards, les Cantons pourraient ne rien voir de leurs versements annuels de la part de la BNS.

Télécharger le Flash Boursier en format PDF