18/05/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.97 | 1.05 | 9'483.10 | 2'770.70 | 10'465.17 | 4'277.63 | 5'935.98 | 2'863.70 | 9'014.56 | 20'037.47 | 901.16 |

| Trend | |||||||||||

| %YTD | 0.40% | -3.13% | -10.68% | -26.02% | -21.01% | -28.44% | -21.30% | -11.36% | 0.47% | -15.30% | -19.15% |

Haupttrends:

1. Fed beurteilt Rückkehr des Vertrauens zuversichtlich

2. Börsen mit grossem Vorsprung gegenüber der makroökonomischen Entwicklung

Machtkampf USA-China geht in die zweite Runde

In der vergangenen Woche verzeichneten die Aktienmärkte Kursverluste, vor allem in Europa, wo der Eurostoxx 50 über 4% einbüsste. Diese Entwicklung ist auf die sehr enttäuschenden Wirtschaftdaten und die zunehmenden Spannungen zwischen den USA und China zurückzuführen. Bei den Automobil- und Bankaktien war die Korrektur besonders deutlich. Die positiven Signale einer zunehmenden Öffnung der Wirtschaft wurden durch die befürchteten langfristigen Auswirkungen von Covid-19 auf das Konsumverhalten wieder gedämpft.

Die Vorhersehbarkeit bleibt gering, was durch die wieder zunehmenden Spannungen zwischen Washington und Peking noch verschärft wird. Das vorläufige Handelsabkommen steht auf dem Spiel. Das Weisse Haus hat die Lieferung von Komponenten an das chinesische Unternehmen Huawei ab September untersagt. Die Befürchtung einer allfälligen Gegenmassnahme der Chinesen, welche die Tätigkeit von Qualcom, Cisco oder Apple einschränken könnte, hat sich belastend auf den Technologiesektor ausgewirkt. Die US-Administration soll ebenfalls Massnahmen getroffen haben, damit der öffentliche Pensionsfonds seine Allokation in chinesische Aktien einfriert. Mit der in weniger als sechs Monaten anstehenden Wahl werden die Spannungen zwischen den beiden Supermächten eine potenzielle Volatilitätsquelle bleiben.

In den USA sind die Detailhandelsverkäufe seit März um 16% eingebrochen. Darüber hinaus verzeichnete der Konsumentenpreisindex (ohne Nahrungsmittel und Energie) im April einen unerwarteten Rückgang von 0,4%. Das Schreckgespenst der Deflation könnte die US-Notenbank gemäss Markterwartungen dazu bewogen haben, die Einführung von Negativzinsen in Betracht zu ziehen. Notenbank-Präsident J. Powell erteilte diesen Spekulationen jedoch eine Abfuhr, indem er aussagte, dass kein einziges der Mitglieder des Offenmarktausschusses Negativzinsen als geldpolitische Option betrachte. Es gibt keine Evidenz für die Wirksamkeit von Negativzinsen auf die Konjunktur. Im Übrigen liegt die Preisentwicklung über ein Jahr immer noch bei einem Anstieg von 1,4%. J. Powell vertritt die Ansicht, dass die Menschen nur mit einem verfügbaren Impfstoff wieder volles Vertrauen fassen werden. Sollte es nicht zu einer zweiten Welle kommen, ist nach seinen Worten jedoch mit einer schrittweisen Erholung in der zweiten Jahreshälfte zu rechnen.

Was die Konjunkturstimulierungsmassnahmen betrifft, sieht Deutschland ein Zusatzbudget in der Grössenordnung von 100 Milliarden Euro vor. Das amerikanische Repräsentantenhaus hat eine Konjunkturhilfe von 30‘000 Milliarden US-Dollar beschlossen, das von den Republikaner im Senat jedoch abgelehnt wird.

Die Börsen sind vor dem Hintergrund weiterer Lockerungen in zahlreichen Ländern gut in die neue Woche gestartet. Die Anleger verfolgen jedoch mit einer gewissen Vorsicht die Entwicklung der makroökonomischen Zahlen, die demnächst publiziert werden (vor allem die PMI in Europa und den USA). Dies belegt der anziehende Goldpreis, der auf den höchsten Stand seit 2012 geklettert ist. Auf jeden Fall steht fest, dass die eindrückliche Erholung an den Börsen seit den Tiefstwerten im März gegenüber der makroökonomischen Entwicklung einen deutlichen Vorsprung aufweist.

Anleihen mit positivem sozialem Impact im Aufwind

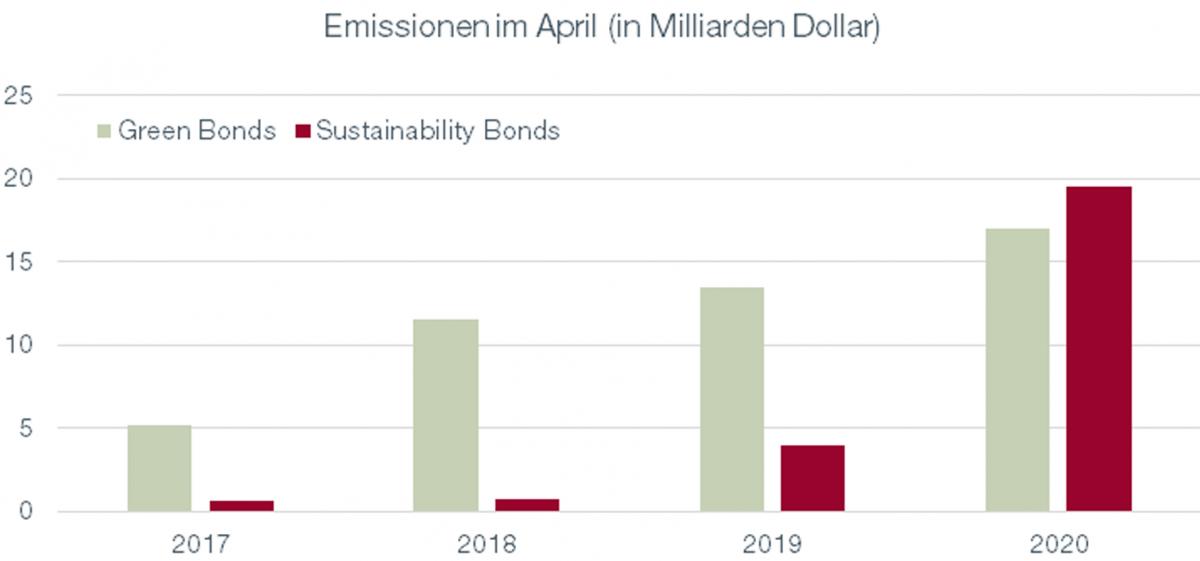

Die Mobilisierung für die direkten und indirekten Opfer von Covid-19 ist einmalig. Unterstützung wird in vielen Bereichen geleistet, indem beispielsweise lokal eingekauft wird, ein Essen im Restaurant als Take Away bezogen wird, durch Spenden an die verschiedensten Organisationen usw. An den Finanzmärkten besteht die Möglichkeit, in nachhaltige Anleihen («Sustainability Bonds») zu investieren. Während grüne Anleihen («Green Bonds») der Finanzierung von Umweltprojekten dienen, sollen nachhaltige Anleihen zur Finanzierung von Projekten mit einem positiven sozialen Impact eingesetzt werden.

Durch die Corona-Epidemie wurde eine Welle von Anleihenemissionen mit positivem sozialen Impact ausgelöst, welche die Emission von grünen Anleihen im April übertroffen hat (siehe Abb.) Zu den Emittenten solcher Anleihen gehören beispielsweise die Europäische Investitionsbank (EIB) oder die Internationale Bank für Wiederaufbau und Entwicklung (IBRD). Es ist gut möglich, dass der Markt für Anleihen in Zusammenhang mit Covid-19 bzw. der Bekämpfung der Folgen der Pandemie bis Ende Jahr die Marke von 100 Mrd. US-Dollar erreicht.

Das Investmentprogramm Bonhôte Impact, das zum Ziel hat, über seine Anlagen einen positiven ökologischen und sozialen «Impact» zu generieren, ist in mehrere dieser Anleihen investiert, allen voran in diejenige der IFC, welche die Entwicklungsländer in folgenden Bereichen unterstützt:

- Stärkung der Gesundheitssysteme

- Ermöglichung eines besseren Zugangs zu den Gesundheitsdienstleistungen, um die Bevölkerung vor der Epidemie zu schützen

- Verstärkte Überwachung der Krankheiten

- Ausbau der Interventionen zur Unterstützung der öffentlichen Gesundheit

- Zusammenarbeit mit dem Privatsektor zur Reduzierung der Auswirkungen auf die Wirtschaft.