21/06/2021

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.92 | 1.10 | 11'941.25 | 4'083.37 | 15'448.04 | 6'569.16 | 7'017.47 | 4'166.45 | 14'030.38 | 28'964.08 | 1'361.25 |

| Trend | |||||||||||

| %YTD | 4.32% | 1.25% | 11.56% | 14.94% | 12.61% | 18.33% | 8.62% | 10.93% | 8.86% | 5.54% | 5.42% |

(Daten vom Freitag vor der Publikation)

Der Ton ändert sich

Die vergangene Woche war durch die etwas weniger akkommodierenden Aussagen der US-Notenbank Fed geprägt, die nun früher als ursprünglich vorgesehen eine Zinserhöhung in Erwägung zieht. 11 der insgesamt 18 Mitglieder rechnen mit zwei Zinsanhebungen bis 2023 mit dem Ziel, eine Überhitzung der Wirtschaft zu vermeiden. Im Weiteren revidierte die US-Notenbank ihre Wachstumsprognosen für 2021 von 6,5% auf 7% nach oben und rechnet nun auch mit einer stärkeren Inflation von 3,4%. Dennoch verweist sie erneut auf den vorübergehenden Charakter der Teuerung und ihre Bereitschaft, flexibel mit dem Inflationsziel von 2% umzugehen.

Die Nachfrage ist extrem stark und beim Angebot ist eine allgemeine Anspannung zu beobachten, was sich in einem deutlichen Anstieg der Produktionskosten niederschlägt. Die Preise von Gütern, die während der Gesundheitskrise sehr gefragt waren (Gebrauchtwagen, Video- und Audioausrüstung) und die mit der Normalisierung des Konsums erwartungsgemäss hätten sinken sollen, steigen weiter an. Für den Fed-Präsidenten ist dieser Preisschub immer noch «vorübergehend», während sich der Markt Sorgen über eine Straffung der Geldpolitik und steigende Zinsen macht. Bevor es zu einer restriktiveren Geldpolitik kommt, muss jedoch die Vollbeschäftigung erreicht werden, die gemäss den in der vergangenen Woche publizierten Anträgen auf Arbeitslosenhilfe, welche nach achtwöchigem Rückgang wieder angestiegen sind, noch in weiter Ferne steht. Die US-Arbeitgeber sehen sich mit einem Mangel an Arbeitskräften konfrontiert und sind bereit, höhere Löhne zu zahlen, was die Inflation zusätzlich anheizt. Die US-Notenbank ist bestrebt, nach wie vor eine zuversichtliche Botschaft zu vermitteln, indem sie wiederholt, dass eine robuste Erholung im Gange ist und dass sie vorzeitig über die nächsten Etappen kommunizieren wird. Im Weiteren hat die US-Notenbank begonnen, über die schrittweise Reduzierung der Wertpapierkäufe zu diskutieren, die zurzeit noch 120 Milliarden Dollar pro Woche betragen. Wann mit dem Tapering begonnen wird, ist eine der Hauptfragen, die sich der Markt stellt. Dieses Programm bleibt jedoch weiterhin von der Erzielung substanzieller Fortschritte in Richtung der von der US-Notenbank definierten Ziele bei der Inflation und der Vollbeschäftigung abhängig.

Trotz der «hawkishen» Aussagen von J. Bullard, Präsident der Federal Reserve Bank of Philadelphia, haben sich die Renditen der US-Staatsanleihen nach einem Anstieg auf 1,59% gegen 1,40% zurückgebildet. Paradoxerweise hat diese Entwicklung den Dollar gestärkt und die Edelmetallpreise auf Talfahrt geschickt.

In Europa beschleunigt sich das Wachstum deutlich, aber die Inflation bleibt zaghaft, weit unter dem Ziel von 2%. Die EZB setzt ihr Konjunkturprogramm sehr viel konsequenter fort. Die europäischen Märkte haben zu einer Aufholjagd angesetzt, was durch die rekordhohen Kapitalzuflüsse in die europäischen Aktien belegt wird.

Die Tatsache, dass die Fed ihren Ton geändert hat, belegt, dass sich die US-Wirtschaft immer noch in einer Erholungsphase befindet, dass sich das Tempo jedoch verlangsamen könnte, während Europa seinen Rückstand aufholt und Anleger anzieht.

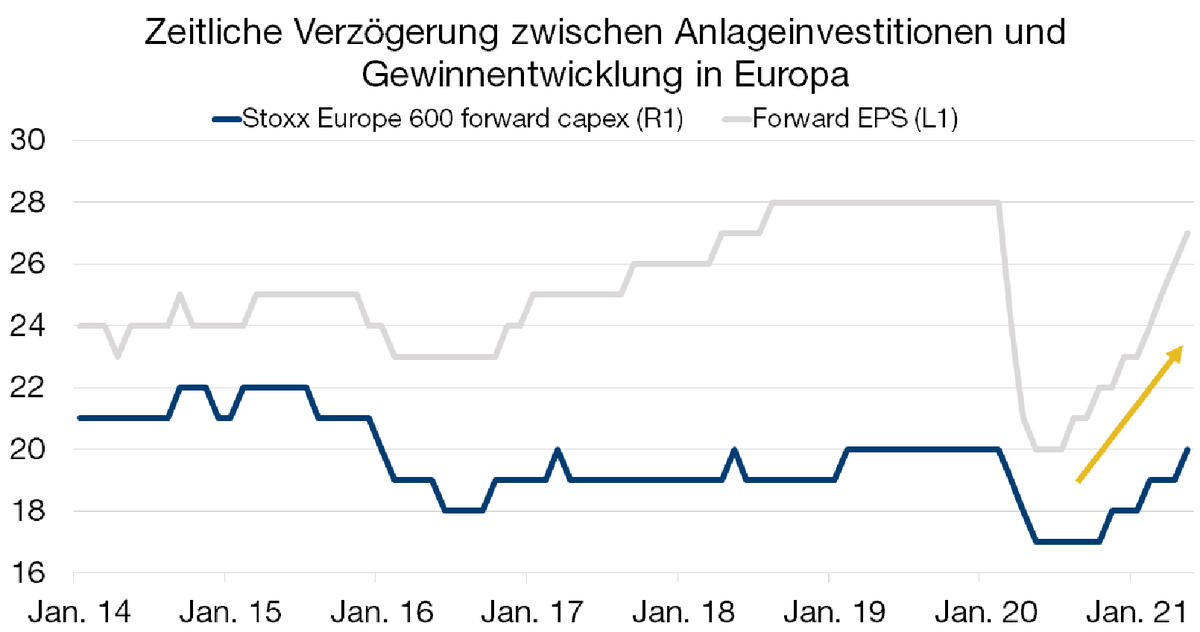

Comeback der Anlageinvestitionen

Angesichts der soliden Erholung der Weltwirtschaft erhöhen die Unternehmen ihre Ausgaben. Sie investieren vermehrt in die Expansion ihres Geschäfts, als das Geld an die Aktionäre zurückzuzahlen, was das Wirtschafswachstum ankurbeln dürfte.

Die Wiederöffnung der Wirtschaft hat die Schätzungen für Aktien und Gewinne nach oben schnellen lassen, und die Anleger sind auf der Suche nach dem nächsten Katalysator. Eine Erhöhung der Anlageinvestitionen könnte den Treibstoff liefern, den die Aktienmärkte für eine anhaltende Erholung benötigen. Die hauptsächlichen Gewinner eines solchen Ausgabenbooms werden die Ausrüstungsgüter, die Erdölservice-Gesellschaften, die Technologie, die Halbfabrikate und die Autobauer mit Vertriebsstellen sein.

In der Regel nehmen die Anlageinvestitionen mit der Gewinnerholung zu, allerdings mit einer bestimmten zeitlichen Verzögerung; dies dürfte auch dieses Mal nicht anders sein. Mit den hohen Barbeständen in den Bilanzen und den günstigen Finanzierungsbedingungen belegen die Statistiken, dass die Investitionsabsichten heute über dem Vor-Corona-Niveau liegen.

Die Bilanzen weisen hohe Barbestände aus, die Finanzierungsbedingungen sind günstig und die Statistiken belegen, dass die Investitionsabsichten über dem Vor-Corona-Niveau liegen.

Die von den Regierungen angekündigten massiven Konjunkturprogramme unterstützen dieses Comeback der Anlageinvestitionen. Die Energiewende und die digitale Transformation sind die Bereiche, in die in Europa am meisten investiert wird. Es ist davon auszugehen, dass sich diese Ausgaben mit der Erholung der europäischen Aktien beschleunigen. Für 2021 und 2022 wird mit einem kräftigen Wachstum der Investitionen gerechnet, was positiv zum realen BIP-Wachstum in der Europäischen Union beitragen wird.