14/10/2019

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Dernier | 1.00 | 1.10 | 10'017.39 | 3'569.92 | 12'511.65 | 5'665.48 | 7'247.08 | 2'970.27 | 8'057.04 | 21'798.87 | 1'011.54 |

| Tendance | |||||||||||

| %YTD | 1.56% | -2.22% | 18.84% | 18.94% | 18.49% | 19.76% | 7.71% | 18.49% | 21.43% | 8.91% | 4.74% |

En résumé :

1. Accord partiel entre les USA et la Chine

2. Principe d’accord entre l’EU et l’UK pour le Brexit

Trêve sur les taxes

Les nouvelles étaient encourageantes en fin de semaine, la guerre commerciale et le Brexit semblant être à même de trouver un compromis satisfaisant. Les valeurs bancaires ont été soutenues par le rebond des taux longs. Les secteurs cycliques étaient bien orientés, avec les valeurs automobiles européennes, imaginant un futur plus rose sans barrières commerciales, en tête.

Du côté du conflit sino-américain c’est le dégel, avec un accord partiel trouvé qui couvre l’agriculture, la question des devises et certains aspects de la protection de la propriété intellectuelle. Il réduit le risque immédiat d’une hausse des droits de douane (qui devaient passer demain de 25 à 30% sur USD 250 mrds de produits importés), mais les taxes précédentes restent en place. La guerre commerciale, avec ses épisodes d’accalmie, continue d’affecter l’économie mondiale. Les estimations de hausse du commerce mondial ne sont plus que de 1.2% pour 2019. Le commerce extérieur chinois est particulièrement touché, avec des exportations qui ont baissé plus que prévu en septembre. Le FMI a prévenu que ses prévisions de croissance mondiale seraient révisées à la baisse.

Les chances d’un accord entre le Royaume-Uni et les Européens ont augmenté suite à la réunion entre le premier ministre Johnson et son homologue irlandais Leo Varadkar, qui ont conjointement annoncé avoir trouvé un arrangement. Le négociateur européen Michel Barnier a donné la voie à un nouveau round de négociations mais les temps sont courts car le prochain Conseil européen aura lieu ce jeudi 17 octobre, très proche de la date du « divorce » fixée au 31 octobre.

Dans ce contexte, les banques centrales restent en soutien. Le président de la Fed, Jerome Powell, a laissé entendre qu’il pourrait poursuivre sur la voie de la détente monétaire. La prochaine réunion est fixée au 30 octobre, mais il y a une forte probabilité que la baisse de taux intervienne plutôt en décembre. L’augmentation du bilan reprend avec des rachats de titres à court terme (60 milliards de T-bills par mois jusqu’au second trimestre 2020). La Fed a toutefois précisé qu’il ne s’agit pas d’une reprise de la politique de quantitative easing mais d’une mesure surtout technique, pour réduire les tensions de liquidités enregistrées sur le marché monétaire.

La saison des résultats débute cette semaine avec les grandes banques américaines. Les attentes sont généralement modestes, les estimations bénéficiaires ayant été globalement revues en baisse pour les principaux indices.

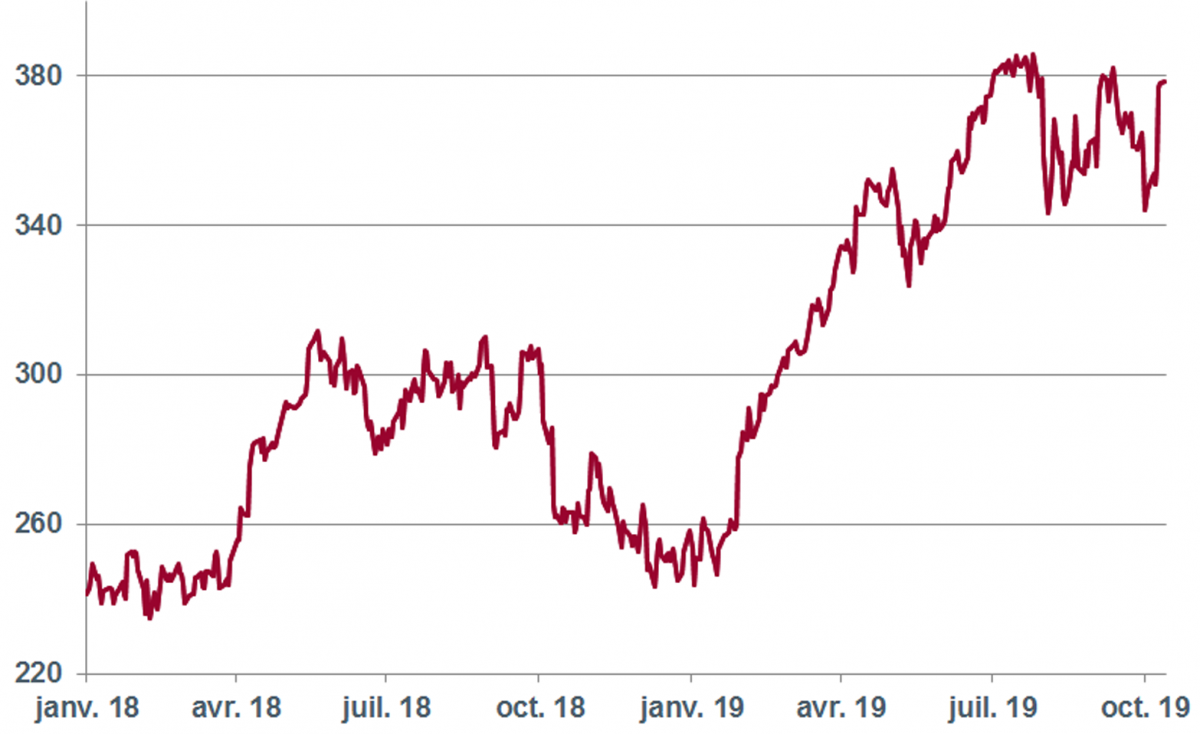

LVMH (ISIN : FR0000121014, prix : EUR 378.20)

Le groupe de luxe LVMH a battu les attentes, avec un résultat supérieur au consensus pour son troisième trimestre.

La hausse du chiffre d’affaires s’est établie à +17%, soit +11% en termes organiques et à taux de change constant. LVMH n’a guère ressenti l’impact des évènements à Hong Kong qui ne se sont pas traduits par une baisse des ventes de ses produits de luxe.

La division mode et maroquinerie continue d’avoir la vedette avec une croissance organique de 19%. L’attrait pour les marques star du groupe, Louis Vuitton et Christian Dior semble inaltéré. Malgré le contexte difficile, elles ont enregistré une bonne progression en Asie. Les segments montres et joaillerie (push des ventes de Bulgari) et les spiritueux (+8%) ne montrent pas non plus de signes de décélération.

La baisse du trafic de voyageurs et des fermetures de magasins ont par contre pesé sur Sephora et DFS, sa filiale Duty free.

LVMH montre une bonne résistance grâce à des marques leader dans chaque division. A 22.7 fois les bénéfices estimés pour 2020, le titre n’est pas particulièrement cher.

Télécharger le Flash Boursier en format PDF