09/03/2020

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging MArkets | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Letzter Stand | 0.94 | 1.06 | 9'736.82 | 3'232.07 | 11'541.87 | 5'139.11 | 6'462.55 | 2'972.37 | 8'575.62 | 20'749.75 | 1'012.08 |

| Trend | |||||||||||

| %YTD | -2.93% | -2.48% | -8.29% | -13.70% | -12.89% | -14.03% | -14.32% | -8.00% | -4.42% | -12.29% | -9.20% |

Haupttrends:

1. Coronavirus: Errichtung von Sperrzonen in verschiedenen Ländern

2. Erdölförderung: Abbruch der Verhandlungen zwischen Moskau und Riad

Erdöl – neuer Schwarzer Schwan?

Das Coronavirus, gegen das es noch keinen Impfstoff gibt, ist innerhalb weniger Wochen zum Schreckgespenst der Anleger geworden. Dieses Wochenende ist nun mit dem Einbruch des Erdölpreises ein neuer Schwarzer Schwan hinzugekommen.

Die Angst vor einer noch weiteren Ausbreitung des Coronavirus verlangt drastische Massnahmen; in mehreren Ländern wurden Sperrzonen errichtet, was die Wirtschaftstätigkeit erheblich ausbremsen wird. Mehrere Regierungen haben haushaltspolitische Notfallpläne eingeführt. In der Folge haben die Rezessionsbefürchtungen ebenfalls zugenommen und die Anleger sind in Staatsanleihen und Goldanlagen geflüchtet. Die Ungewissheit an den Finanzmärkten hat seit Mitte Februar, als sich das Virus über die Grenzen Asiens hinaus ausgebreitet hat, rasant zugenommen. Der Volatilitätsindex des S&P 500 ist in den Bereich von 50 Punkten hochgeschnellt. Die Panikverkäufe an den Börsen und der Einbruch der Bankwerte, vor allem in Europa, rufen die Finanzkrise von 2008 und das Schreckgespenst der Lehman-Pleite in Erinnerung.

Nun wird die heikle Situation durch den Abbruch der Verhandlungen zwischen Moskau und Riad über die Förderkürzungen zur Unterstützung des Erdölpreises noch verschärft. Saudi-Arabien, dessen Produktion im Vergleich zu anderen Erdölproduzenten sehr geringe Gestehungskosten aufweist, hat beschlossen, als Druckmittel die Schleusen zu öffnen, um einen Preiskrieg anzuzetteln. Der Erdölpreis ist um nahezu 30% eingebrochen, der markanteste Einbruch an einer Sitzung seit dem ersten Golfkrieg. Dies bleibt nicht ohne massive Folgen für verschiedene Länder und Sektoren. Der Preissturz bringt zahlreiche Finanzmärkte unter Druck – er zieht die weltweiten Börsen mit sich in die Tiefe und führt zu bedeutenden Verwerfungen am Devisenmarkt. Der japanische Yen und der Schweizer Franken legen zu, während sich der US-Dollar abschwächt und der Rubel und der mexikanische Peso einbrechen. Die Rendite der 10-jährigen US-Staatsanleihen ist unter die Marke von 0,5% gefallen.

Wir sind der Ansicht, dass die Preiskorrektur beim Erdöl trotz des zu erwarteten Nachfragerückgangs übertrieben ist, da sie nur wenigen Marktteilnehmern zugute kommt. Vor diesem bewegten Hintergrund zeigten sich die chinesischen Börsen relativ resistent, obwohl die Exporte in den ersten Monaten des Jahres einen markanten Rückgang von 17% verzeichneten.

In diesem Chaos sind die robusten US-Arbeitsmarktzahlen für den Monat Februar praktisch untergegangen. Mit den 237‘000 Arbeitsplätzen, die den zweiten Monat in Folge geschaffen wurden, liegen sie weit über den Erwartungen. Darüber hinaus ist die Arbeitslosenquote auf 3,5% gefallen, den tiefsten Wert der letzten 50 Jahre. Die Anleger sind jedoch zum Grossteil der Ansicht, dass die Bedrohung durch das Coronavirus in den kommenden Monaten eine Bremswirkung entfalten wird.

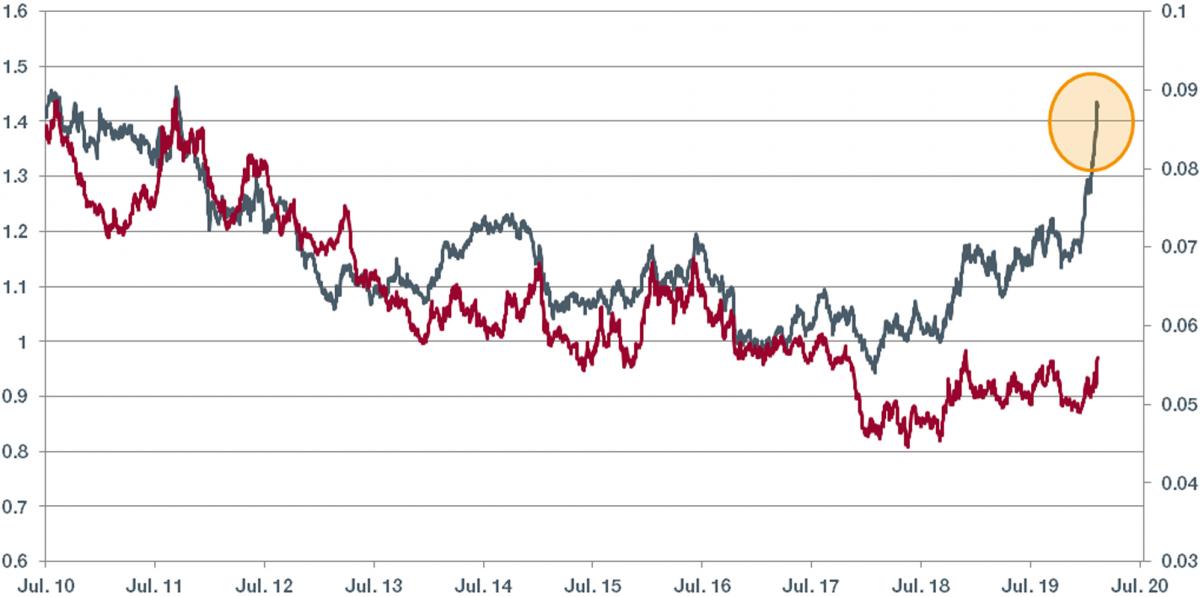

Sektorrotation in Europa

In Europa kann seit mehr als zwei Jahren ein Comeback der Versorgungsunternehmen (Gas, Strom), der sogenannten «Utilities», beobachtet werden.

Dieser Sektor verzeichnete kein Wachstum und war während mehr als acht Jahren in Ungnade gefallen. Er wurde durch andere Sektoren, wie beispielsweise den beliebten Technologiesektor, in den Schatten gestellt, die mit bedeutend höheren Wachstumsraten auftrumpfen konnten.

Während acht Jahren (von Ende 2009 bis Ende 2017) verzeichneten die europäischen Versorgungsunternehmen eine Underperformance von über 6% p.a. gegenüber dem europäischen Gesamtindex. Besonders unter Druck standen die deutschen Unternehmen, die durch den Ausstieg aus der Kernenergie in Deutschland und die damit zusammenhängenden Restrukturierungen beeinträchtigt wurden.

Aber Anfang 2018 drehte der Wind in Europa. Die Versorgungsunternehmen, die als natürlicher defensiver und konjunkturunabhängiger Sektor betrachtet werden, kamen wieder in Fahrt. In den letzten Jahren (Anfang 2018 bis heute) verzeichnete der Sektor eine Outperformance von über 40% (über 17% pro Jahr) gegenüber dem europäischen Gesamtindex.

Auf dem amerikanischen Markt konnte noch keine vergleichbare Entwicklung beobachtet werden; dort haben die Versorgungsunternehmen den Gesamtindex in den vergangenen zwei Jahren nur leicht übertroffen und könnten nun zu einer stärkeren Erholung ansetzen.

Europäische Versorgungsunternehmen im Vergleich zum Markt (grau) und amerikanische Versorgungsunternehmen im Vergleich zum Markt (rot)