06/03/2023

Flash boursier

L’essentiel en bref

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Dernier | 0.94 | 1.00 | 11'190.09 | 4'294.80 | 15'578.39 | 7'348.12 | 7'947.11 | 4'045.64 | 11'689.01 | 27'927.47 | 988.03 |

| Tendance | |||||||||||

| %YTD | 1.25% | 0.56% | 4.29% | 13.21% | 11.88% | 13.51% | 6.65% | 5.37% | 11.68% | 7.02% | 3.31% |

(valeurs du vendredi précédant la publication)

Rebond des marchés actions

Les bonnes statistiques économiques en provenance de Chine et les propos accommodants de la part de membres de la Réserve fédérale américaine ont porté le rebond des marchés actions.

Les rendements obligataires ont légèrement progressé. Le taux 10 ans US se situe autour des 4% et le taux 10 ans allemand est proche de 2.70%.

Aux Etats-Unis, l’activité manufacturière a poursuivi son ralentissement au mois de février. Ainsi, l’indice ISM manufacturier est ressorti à 47.7 le mois dernier, après 47.4 en janvier, et une prévision de 48. Cependant, les prix payés se sont envolés, à 51.3 points, contre 44.5 en janvier, soit un plus haut depuis septembre. L’activité du secteur des services a elle aussi légèrement ralenti en février à 55.1, contre 55.2 en janvier, un chiffre toutefois supérieur aux attentes de 54.5.

La bonne santé du marché de l’emploi reste d’actualité avec des demandes d’allocation chômage pour la semaine du 25 février moins importantes que prévu à 190’000 contre 195’000.

En Europe, l’inflation a légèrement augmenté en France en février à 7.2% sur 1 an (contre 7% en janvier) en raison de l’accélération des prix de l’alimentation et des services. Sur le seul mois de février, l’indice a enregistré une hausse de 1% après 0.4% le mois précédent. En Allemagne, l’indice des prix a également augmenté sur la même période de 9.3%, contre 9% attendu. Ces publications renforcent la probabilité d’une poursuite de la hausse des taux de la part de la BCE.

En Chine, l’activité dans le secteur des services a progressé en février à son rythme le plus important en six mois, alors que la levée des mesures anti-Covid-19 en décembre a relancé la demande et entraîné une croissance de l’emploi. L’indice PMI des services Caixin ressort donc à 55.0 le mois dernier, après 52.9 en janvier.

Dans ce contexte, l’indice du S&P 500 finit la semaine en hausse de 1.90% alors que l’indice technologique du Nasdaq, plus sensible à l’évolution des taux, progresse de +2.58%. L’indice Stoxx 600 Europe a progressé de 1.40%.

La volatilité devrait perdurer dans les prochaines semaines, avec la fin des publications trimestrielles de résultats d’entreprise et l’approche de la décision de la BCE, ainsi que celle de la Fed en fin de mois.

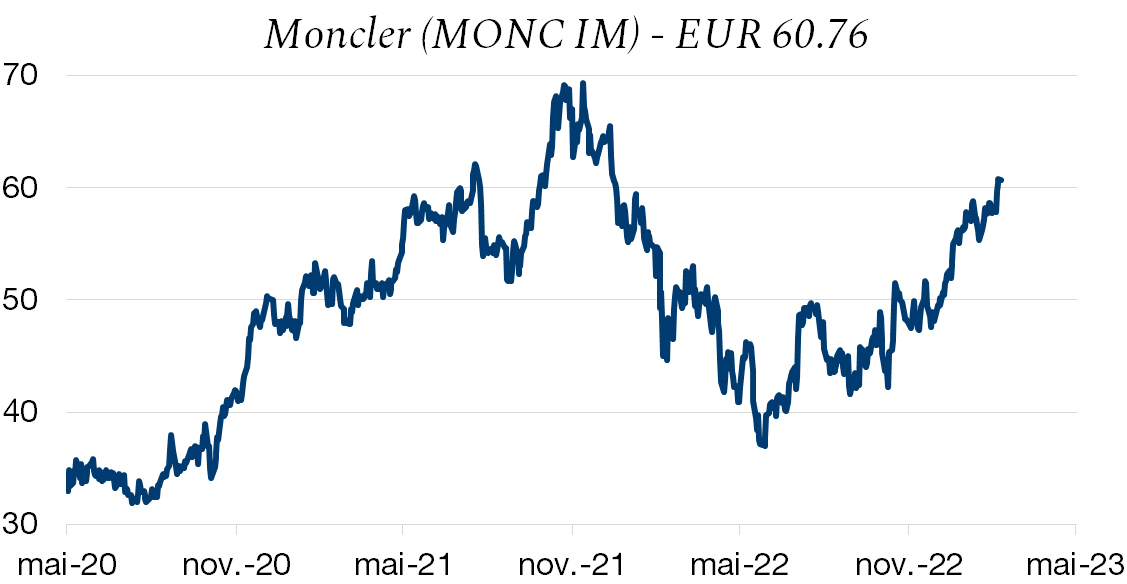

Moncler

La société de luxe a publié des résultats de très bonne facture et supérieurs aux attentes. Les revenus sont ressortis à EUR 2.6 mrds, soit une croissance de +25% sur l’année 2022, une marge opérationnelle de 28.9%, en progression de 30 points de base sur 1 an et un bénéfice net de EUR 606.7 mios (+47%).

Les ventes ont progressé dans toutes les régions. Elles se sont établies à EUR 2.2 mrds pour la marque Moncler, une croissance à deux chiffres (+29% sur l’exercice) portée par la zone euro grâce à une demande locale forte et au tourisme. L’Asie a également connue une croissance à deux chiffres (+12%) tirée par Hong Kong et le Japon. Quant à la Chine, les ventes ont eu de la peine à maintenir le cap du début de l’année et ont connu une stagnation au T4 du fait de la politique contraignante contre le Covid.

Outre la Chine, qui était finalement meilleure que pour les autres acteurs, les ventes aux Etats-Unis ont enregistré une croissance plus faible au T4 (+5%) en raison d’un déplacement des achats vers l’étranger et d’une base de comparaison difficile. La marque Stone Island a contribué avec des revenus de EUR 401 mios, en hausse de 28% sur 1 an, et de +48% sur le 4e trimestre. Là aussi, une croissance à deux chiffres dans toutes les régions, l’Asie ayant plus que doublé suite à l’internalisation de la Corée et du Japon.

Selon le management, l’année 2023 a très bien commencé, avec une croissance positive dans toutes les régions et également en Chine. La société surfe sur la désirabilité de sa marque auprès des jeunes et affirme son pricing power. Les prévisions de résultats 2023 ont été revues à la hausse à +6%.

Actuellement, le titre se négocie 10% en-dessous de sa valorisation moyenne sur 5 ans au niveau du ratio EV/Ebitda, en dessous de la moyenne du secteur et les perspectives de développement sont importantes, avec notamment l’ouverture de nouveaux magasins dans le monde.

Télécharger le Flash Boursier en format PDF