06/03/2023

Flash boursier

Das Wichtigste in Kürze

| USD/CHF | EUR/CHF | SMI | EURO STOXX 50 | DAX 30 | CAC 40 | FTSE 100 | S&P 500 | NASDAQ | NIKKEI | MSCI Emerging Markets | |

| Letzter Stand | 0.94 | 1.00 | 11'190.09 | 4'294.80 | 15'578.39 | 7'348.12 | 7'947.11 | 4'045.64 | 11'689.01 | 27'927.47 | 988.03 |

| Trend | |||||||||||

| %YTD | 1.25% | 0.56% | 4.29% | 13.21% | 11.88% | 13.51% | 6.65% | 5.37% | 11.68% | 7.02% | 3.31% |

(Daten vom Freitag vor der Publikation)

Erholung an den Aktienmärkten

Die Erholung an den Aktienmärkten wurde durch die guten Wirtschaftsdaten aus China und die akkommodierenden Äusserungen von Mitgliedern der US-Notenbank Fed gestützt.

Die Anleihenrenditen zogen leicht an. Die Rendite 10-jähriger US-Staatsanleihen liegt nun bei rund 4%, diejenige der 10-jährigen deutschen Bundesanleihen bei knapp 2,70%.

In den USA setzte sich die Verlangsamung im verarbeitenden Gewerbe im Februar fort. Der ISM-Index für das verarbeitende Gewerbe lag im vergangenen Monat bei 47,7 Punkten, nach 47,4 im Januar und einer Prognose von 48. Die Einkaufspreise schnellten hingegen in die Höhe, von 44,5 Punkten im Januar auf 51,3 Punkte, und erreichten damit den höchsten Stand seit vergangenem September. Auch die Aktivität im Dienstleistungssektor verlangsamte sich im Februar leicht auf 55,1 Punkte gegenüber 55,2 Punkten im Januar, was jedoch über den Erwartungen von 54,5 Punkten lag.

Die gute Verfassung des Arbeitsmarktes hält weiter an; die Erstanträge auf Arbeitslosenhilfe fielen in der Woche vom 25. Februar mit 190’000 gegenüber 195’000 geringer aus als erwartet.

In Europa stieg die Inflation in Frankreich im Februar auf ein Jahr gerechnet leicht auf 7,2% an (gegenüber 7% im Januar) aufgrund des beschleunigten Preisanstiegs für Lebensmittel und Dienstleistungen. Allein im Februar wurde ein Anstieg von 1% verbucht, nach 0,4% im Vormonat. In Deutschland stieg der Preisindex im selben Zeitraum ebenfalls um 9,3%, gegenüber den erwarteten 9%. Mit diesen Zahlen steigt die Wahrscheinlichkeit von weiteren Zinserhöhungen durch die EZB.

In China stieg die Aktivität im Dienstleistungssektor im Februar so stark wie seit sechs Monaten nicht mehr. Die Aufhebung der Covid-19-Massnahmen im Dezember kurbelte die Nachfrage an und liess die Beschäftigung ansteigen. Der chinesische Einkaufsmanagerindex Caixin für den Dienstleistungssektor lag im vergangenen Monat bei 55,0 Zählern gegenüber 52,9 im Januar.

Vor diesem Hintergrund schloss der S&P 500 die Woche mit einem Plus von 1,90%, während der Technologieindex Nasdaq, der stärker auf die Zinsentwicklung reagiert, um +2,58% zulegte. Der Stoxx 600 Europe verbuchte einen Zuwachs von 1,40%.

Es ist von einer anhaltend hohen Volatilität in den kommenden Wochen auszugehen, da die Berichtssaison mit den letzten Quartalsergebnissen der Unternehmen zu Ende geht und am Ende des Monats die Entscheidungen der EZB und der US-Notenbank Fed anstehen.

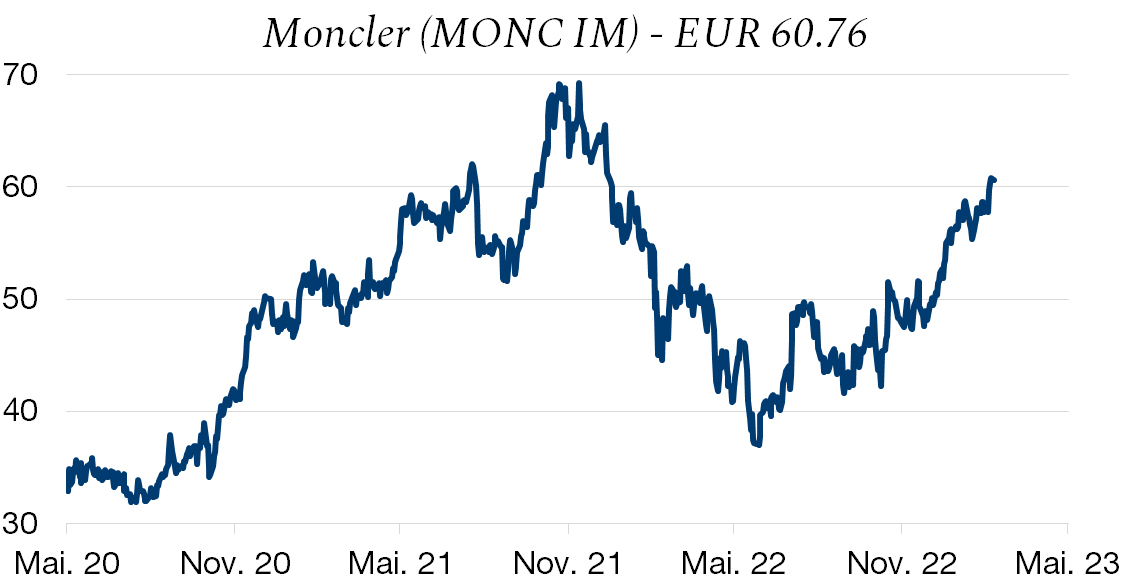

Moncler

Der Luxusbekleidungskonzern hat sehr gute, über den Erwartungen liegende Ergebnisse veröffentlicht. Der Umsatz betrug EUR 2,6 Mrd., was einem Wachstum von +25% für 2022 entspricht, die operative Marge lag bei 28,9%, was einem Anstieg von 30 Basispunkten innerhalb eines Jahres entspricht, und der Reingewinn betrug EUR 606,7 Mio. (+47%).

Die Umsätze konnten in allen Regionen gesteigert werden. Der Umsatz der Marke Moncler belief sich auf EUR 2,2 Mrd., ein zweistelliges Wachstum (+29% im Geschäftsjahr), das von der Eurozone dank einer starken lokalen Nachfrage und dem Tourismus getragen wurde. In Asien wurde ebenfalls ein zweistelliges Wachstum (+12%), verzeichnet, das von Hongkong und Japan angetrieben wurde. In China konnte der zu Beginn des Jahres definierte Kurs jedoch nicht fortgesetzt werden; die Umsätze stagnierten im vierten Quartal aufgrund der restriktiven Covid-Politik.

Abgesehen von China, wo Moncler letztlich aber immer noch bessere Ergebnisse als die anderen Akteure erzielte, war das Umsatzwachstum im vierten Quartal auch in den USA schwächer (+5%), was auf eine Verlagerung der Käufe ins Ausland und eine schwierige Vergleichsbasis zurückzuführen ist. Die Marke Stone Island leistete einen Umsatzbeitrag von EUR 401 Mio., was einem Anstieg von 28% im Jahresvergleich und +48% im vierten Quartal entspricht. Auch hier wurde in allen Regionen ein zweistelliges Wachstum verzeichnet, wobei sich Asien infolge der Internalisierung von Korea und Japan mehr als verdoppelte.

Gemäss Aussagen des Managements ist der Konzern sehr gut in das neue Jahr gestartet, mit einem positiven Wachstum in allen Regionen und auch in China. Das Unternehmen profitiert stark von der Beliebtheit der Marke bei jungen Menschen und behauptet seine Pricing Power. Die Ergebnisprognosen für 2023 wurden auf +6% nach oben angepasst.

Der Titel wird zurzeit 10% unter seiner durchschnittlichen 5-Jahres-Bewertung (EV/Ebitda) und unter dem Branchendurchschnitt gehandelt. Die Entwicklungsperspektiven des Unternehmens stehen sehr gut, insbesondere mit der weltweiten Eröffnung neuer Geschäfte.